尿素ウィークリー : 現在の 2 つの市場のポジティブ支配的なスポット価格は上昇を続けています ( 2023 年 7 月 31 日 28 日 )

01市場の概要

1.1過剰消費者物価指数

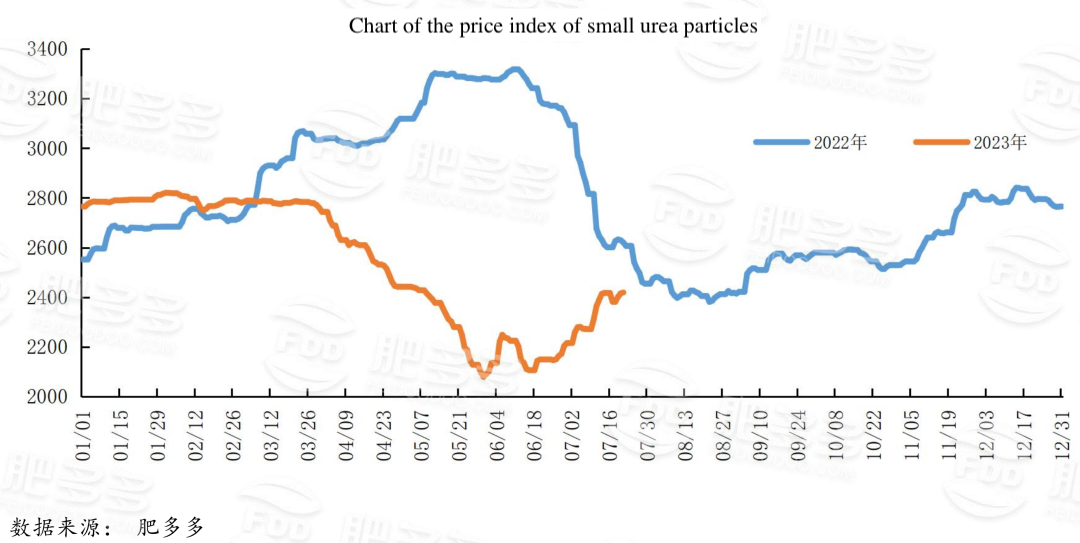

今週、国内の尿素小粒子価格指数の平均価格は2471.96であり、先週より72.14%上昇し、環比は3.01%上昇した。週初め、尿素現品価格は散発的に下落し、その後国際価格と先物の強い動きに牽引されて、先週の現物市場は再現され、そして比較的に大きな上昇を展開した。週中の先物が値上がりし、企業の事前注文が大幅に増加し、その週の1日当たりの生産量は17万トン以上に上昇した。輸出面では、隠れた入札情報の発表も市場感情の上昇を牽引している。下流農産物需要の空窓期であるが、短期的には市場は好調である。

1.2尿素納品区の見積もり

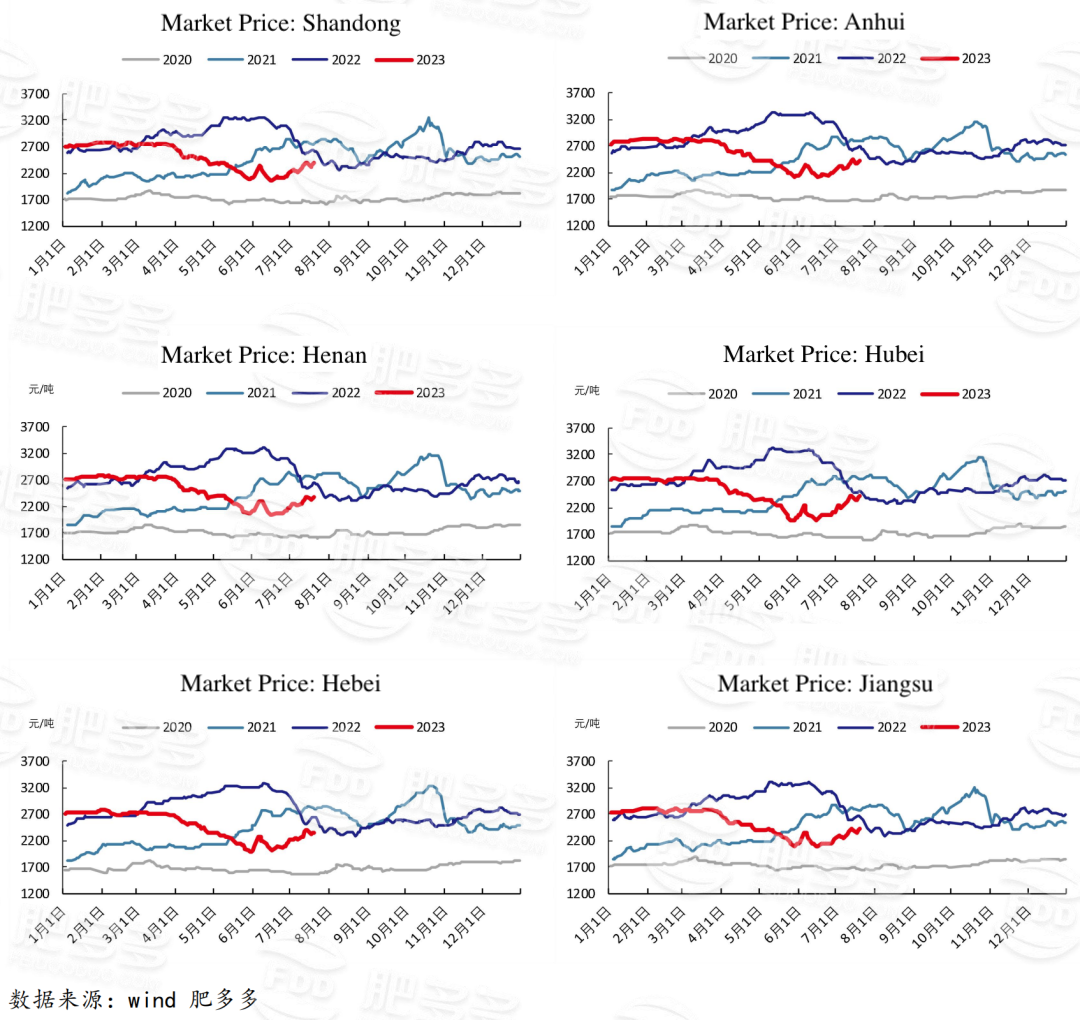

具体的に見ると、東北中国の価格は2,260-2,320元/トンに上昇した。北中国では2320-2700元/トンに上昇した。西北中国の価格は2,610-2,620元/トンに上昇した。西南中国の価格は2450-3000元/トンに上昇した。東中国では、価格は2,580-2,670元/トンに上昇した。中国中心部では、中小粒子価格は2540元/トン-2700元/トンに上昇し、大粒子価格は2620元/トン-2650元/トンに上昇した。南方の中国では、価格は2700-2740元/トンに上昇した。

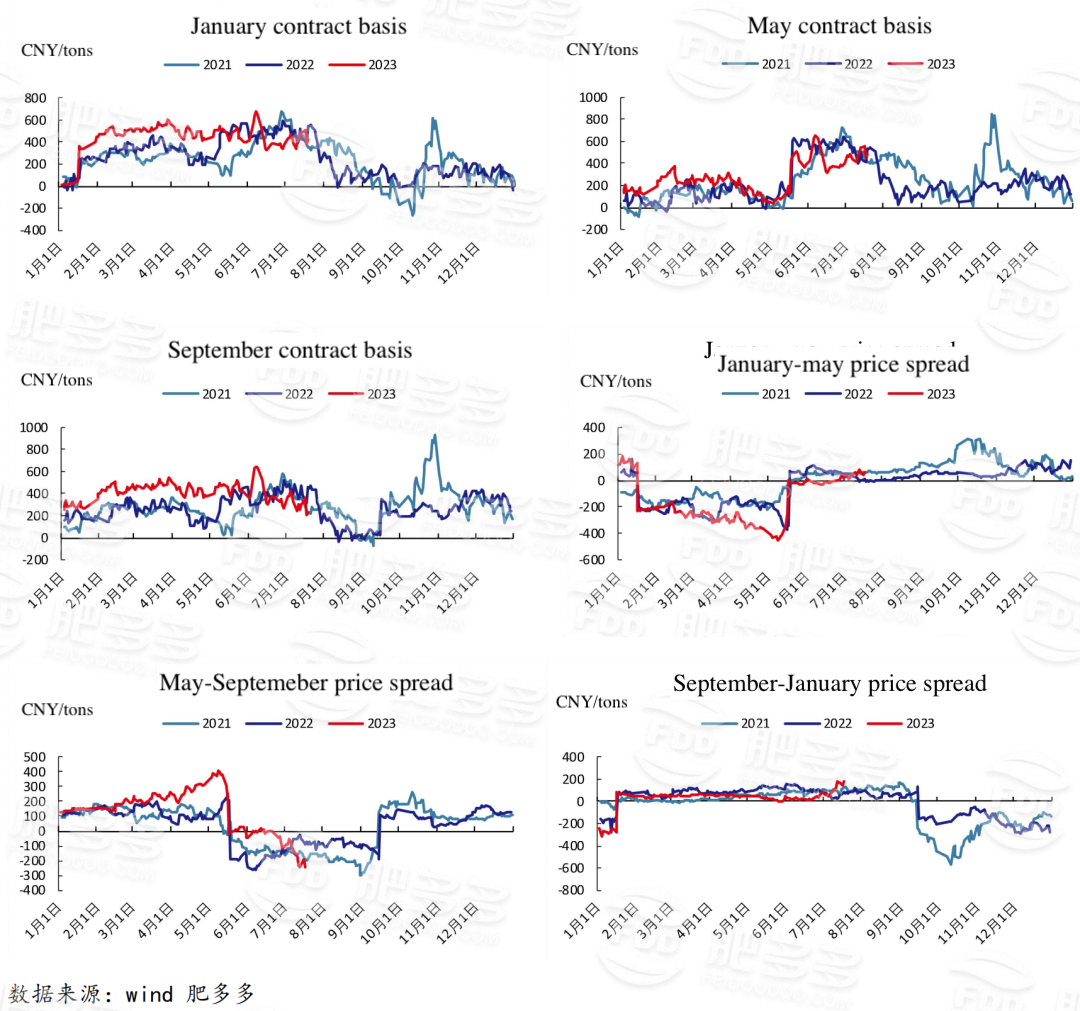

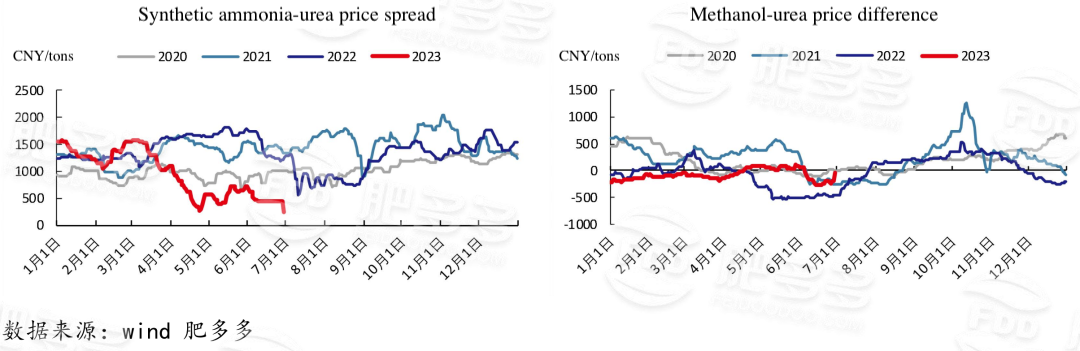

1.3尿素先物ベースの差および価格差

1.4先物証券の発行

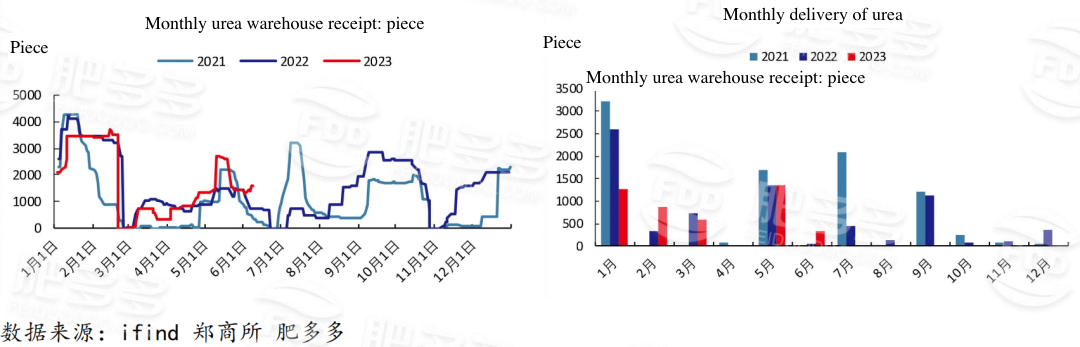

先週の金曜日まで、鄭商所尿素先物は1319口で、先週より401口下落した。7月の総納品量は472機。

02産業チェーンの動き

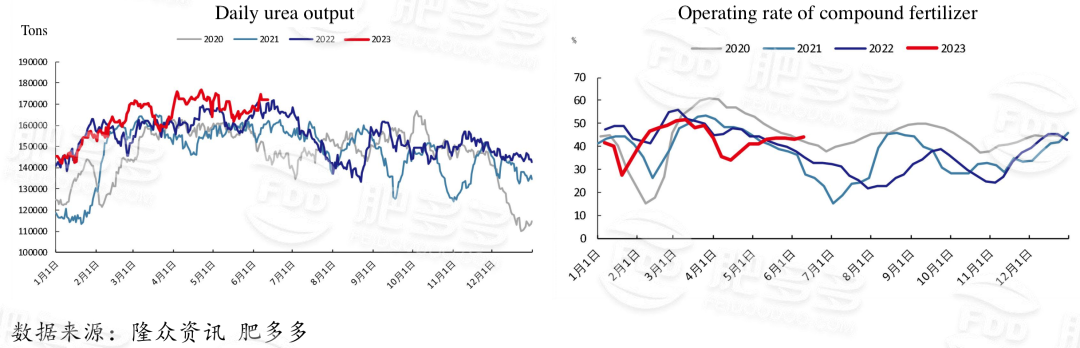

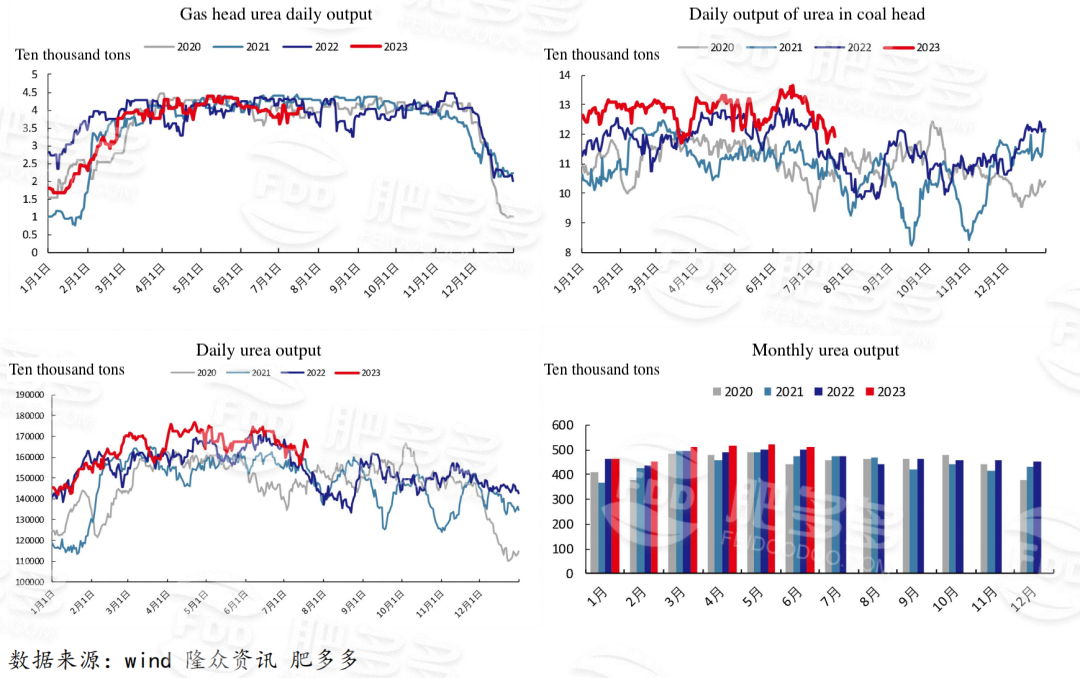

2.1日産自動車の迅速な回復

今週、国内の尿素生産量は約120.1万トン、環比は5.08%増加し、前年比15.51%増加した;日産は17.14万トンで、週内に日産は上昇した。国内の尿素業界の稼働率は約80.95%であり、環比は3.91%増加し、前年同期比14.46%増加した;国内尿素業界の稼働率は向上し、前年同期より高かった。

技術から見ると、石炭製尿素生産量は約90.74万トンであり、先週より4.64万トン増加し、同13.57万トン増加し、稼働率は約81.68%であり、先週より4.18%増加し、同14.94%増加した。ガス状尿素生産量は約29.27万トンであり,先週より1.16万トン増加し,同2.54万トン増加し,稼働率は約78.77%であり,先週より3.12%増加し13.00%増加した。

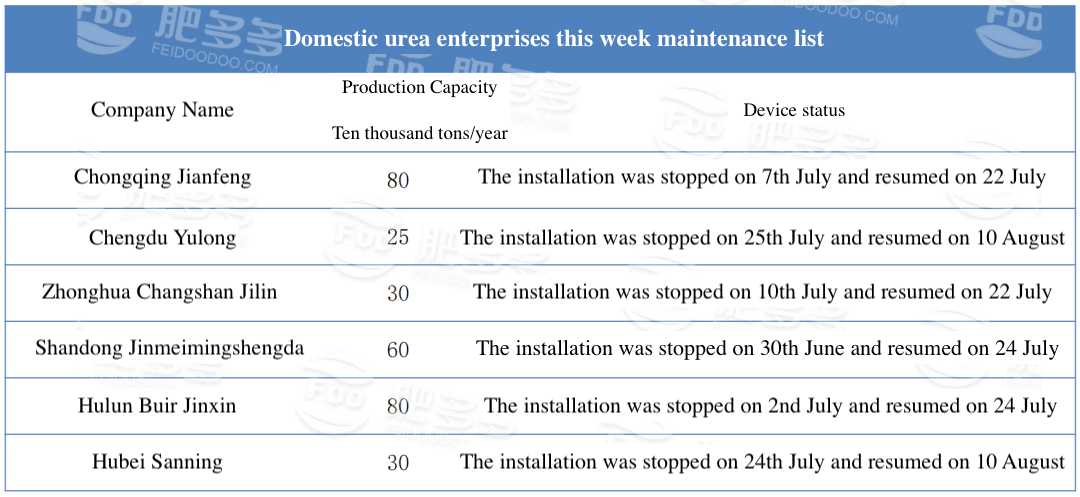

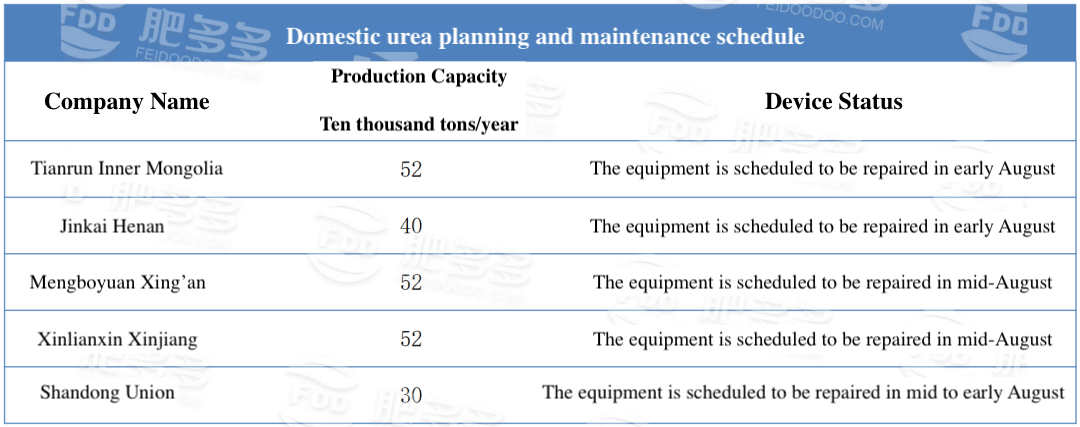

2.2尿素装置の動的

2.3原材料市場

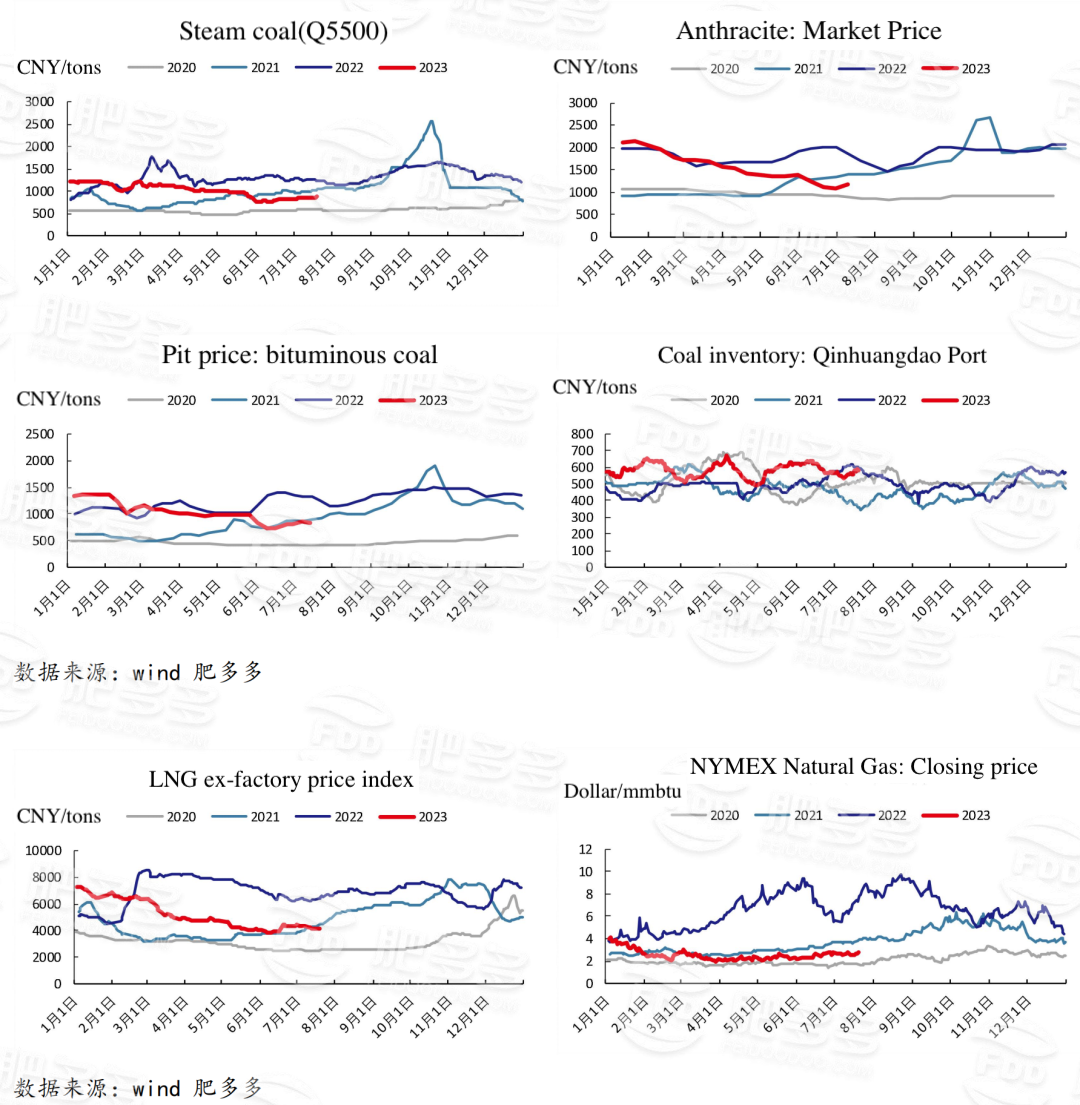

今週、石炭市場は幅が狭く揺れ、港の石炭価格は900元/トンから緩やかに低下し、1日に5元/トン下落した。降水と台風杜蘇里の到来により南方の高温が弱まり,沿海発電所の日用電力量は246万トンから225万トン程度に低下した。海外動力石炭の価格が安定し、輸入石炭の流入が減少した。

取引業者は夏のピーク期を迎えて予想が好調で、低価格出荷意向が低迷している。高温は発電所の日常消費を増加させ、港在庫は引き続き在庫に行く。炭鉱の安全検査の力が強くなり,市場の供給が逼迫している.海外動力石炭の価格が安定し、輸入石炭の流入が減少した。国内の貿易感情が弱まって輸入市場の問い合わせが減少した;輸入石炭価格の低迷に加え、国外の鉱商価格が逆転し、多くの貿易業者は経営を一時停止した。

しかし、下流化学工業企業は在庫を補充する必要があることを維持し、貿易業者の多くは様子見を主とし、調達意向は比較的に低い。無煙炭については、最近一部の尿素企業が生産点検を停止し、化学工業企業の原炭の購入リズムは比較的に遅く、更に多くの補充が必要であり、民間顧客の購入感情は少し温度が下がり、取引業者は現在の市場相場に基づいて投機需要が低下していることを見た。

今週は港の石炭価格が上昇し、秦皇島動力炭Q 5500の見積もりは900元/トン、先週は50元/トン上昇した。無煙炭塊炭の工場へのオファーは1000-1100元/トンで、価格は先週より0元/トン上昇した。

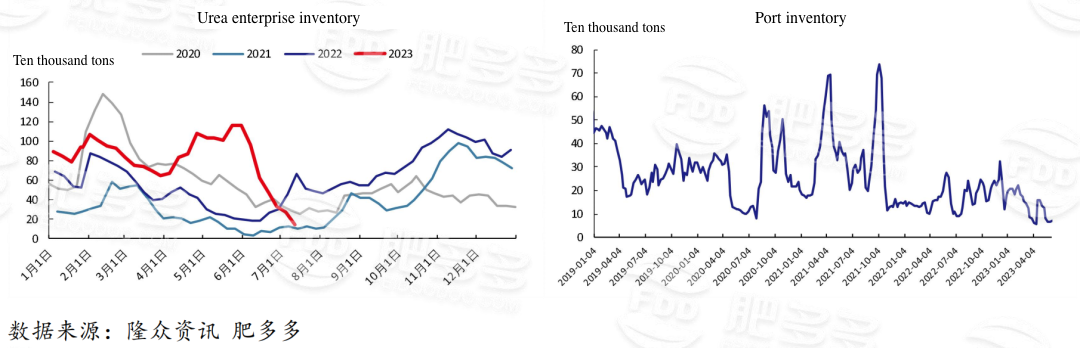

2.4市場在庫

今週、国内の大粒子尿素港在庫は6万トンで、先週より1.7万トン増加し、前年同期比1.2万トン減少し、週間内の大粒子尿素港量は増加し、前年同期を下回った。

今週、国内の小粒子尿素港在庫は6.1万トンで、先週より2.4万トン増加し、同7000トン増加し、前年同期を上回った。

今週の企業在庫は約13.81万トンで、環比は1.41万トン減少し、港在庫は9万トンで、環比は12.50%増加した。

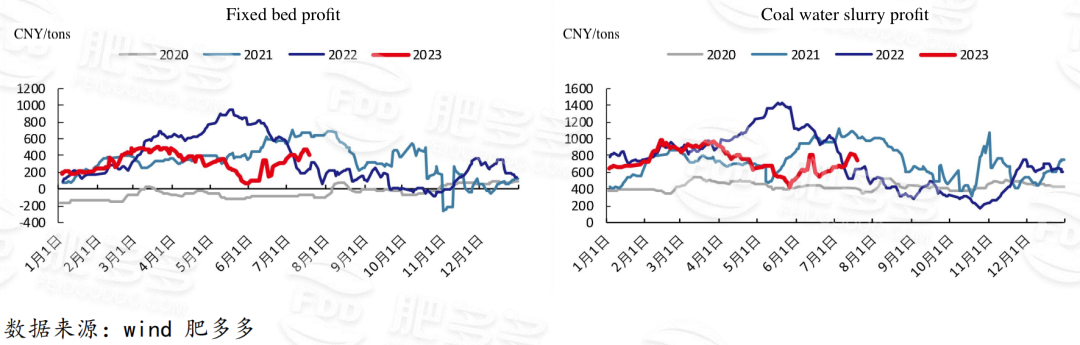

2.5尿素生産利益

2.6複合肥料業界

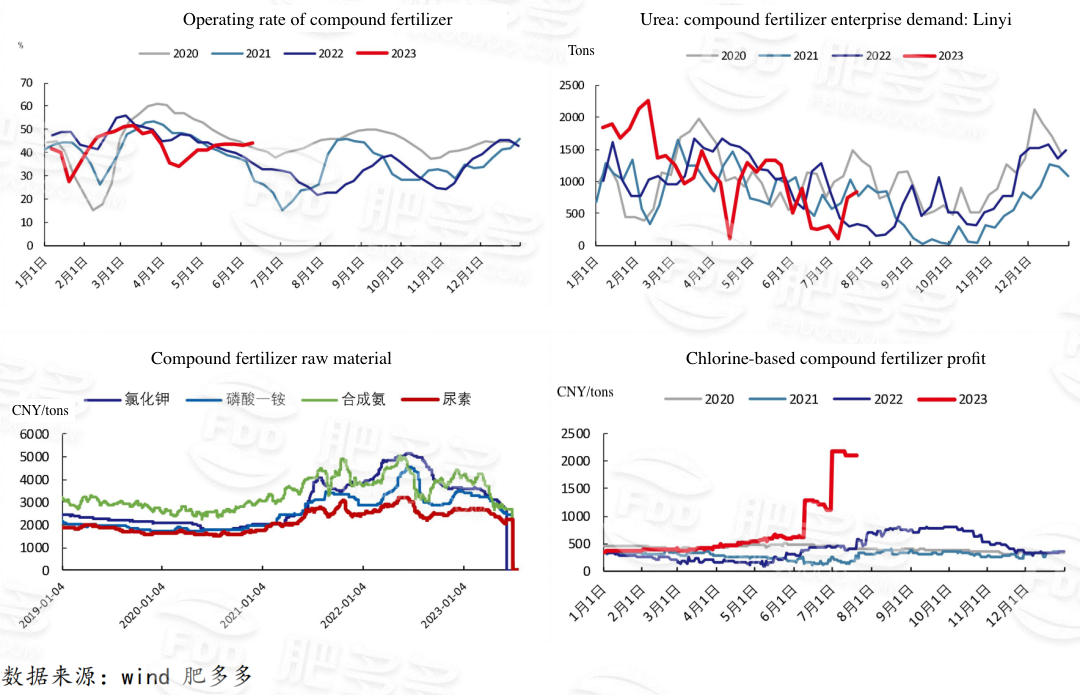

今週,国内の化学肥料市場は安定して上昇した.原材料の面では、国際尿素価格は持続的に上昇し、ラベル情報を重ねて活性化され、一部の工場の口岸の注文が増加し、価格は急速に上昇した;リン酸一アンモニウム工場は購入制限と注文停止を主とし、値上げ意図は依然として比較的に強い。異なる品種の異なる範囲の製品が上昇し、複合肥料のコストを増加させ、前期のいくつかの高窒素高リン比の低端オファーの継続が困難であり、複合肥料企業は意図的にオファーを増加させた。需給状況から見ると、一部の大型企業の生産能力の利用率は比較的に安定しているが、中小企業の生産スケジュールはある程度遅れる可能性があり、最近の原材料コストの上昇が速すぎるため、市場の様子見が濃厚である。需要については、南方稲肥巻尾、北方中国麦肥が先行し、冬貯蔵は東北地区を主とし、放出されたばかりの全国需要は限られており、需要面の支持は大きくない。下流のディーラーは化学肥料期の価格動向に懐疑的であるため、依然として慎重な態度を持っている。国内の再混肥業界の稼働率は35.11%で、先週より4.49%上昇した;再混肥企業の在庫は42.45万トンで、先週より3.70%減少した。

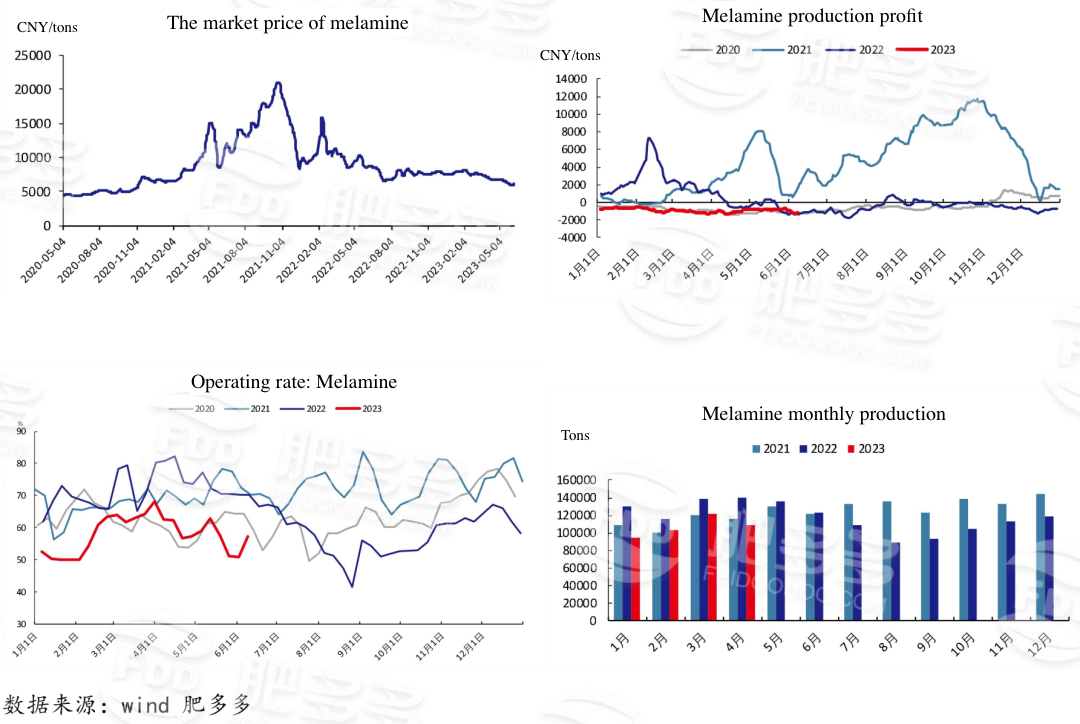

2.7メラミン工業

今週、国内メラミン市場は一喜一憂している。週初め市場は安定を主とし、メーカーは前期注文を主とし、下流需要は平坦であり、少数の企業は自身の新単成約状況によって小幅に価格を下げたが、週中、原料尿素市場は国際価格が上昇し、輸出情報が発酵した情況下で明らかに上り、メラミン企業の心理状態は転換し、多くの企業は販売停止或いは値上げを開始し、注文は限られている。短期的に見ると、コスト端に支えられて、メラミン市場は依然として上り空間があり、高低価格差が徐々に縮小している。国内のメラミン業界の稼働率は65.17%であり、先週より3.58%上昇した;メラミンの周産は2.84万トンであり、前の週より5.97%増加した。

2.8関連品種の差額

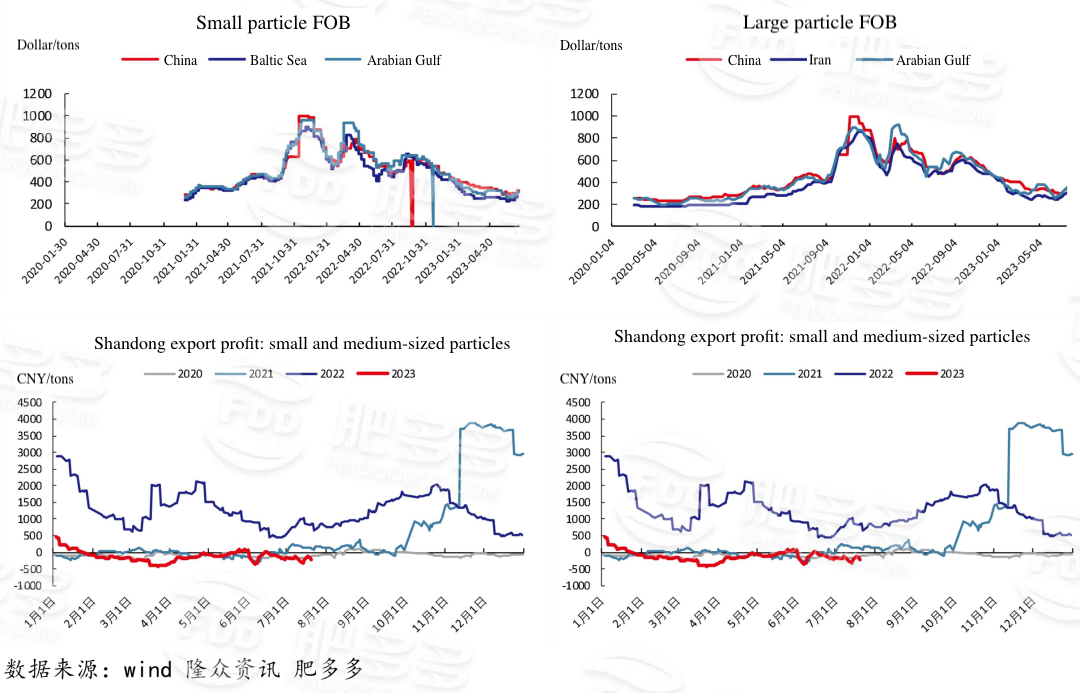

2.9国際市場相場

国際市場では、バルク小粒子FOB中国価格は345-380ドル/トンであり、主流価格は先週より27-60ドル/トン上昇し、バルト海FOB価格は340-365ドル/トンであり、主流価格は先週より35-40ドル/トン上昇した。

大粒子FOB中国価格は380-400ドル/トン、主流価格は先週より40-50ドル/トン上昇した;イラン大粒子FOB価格は335ドル/トン、主流価格は先週より29ドル/トン上昇した。

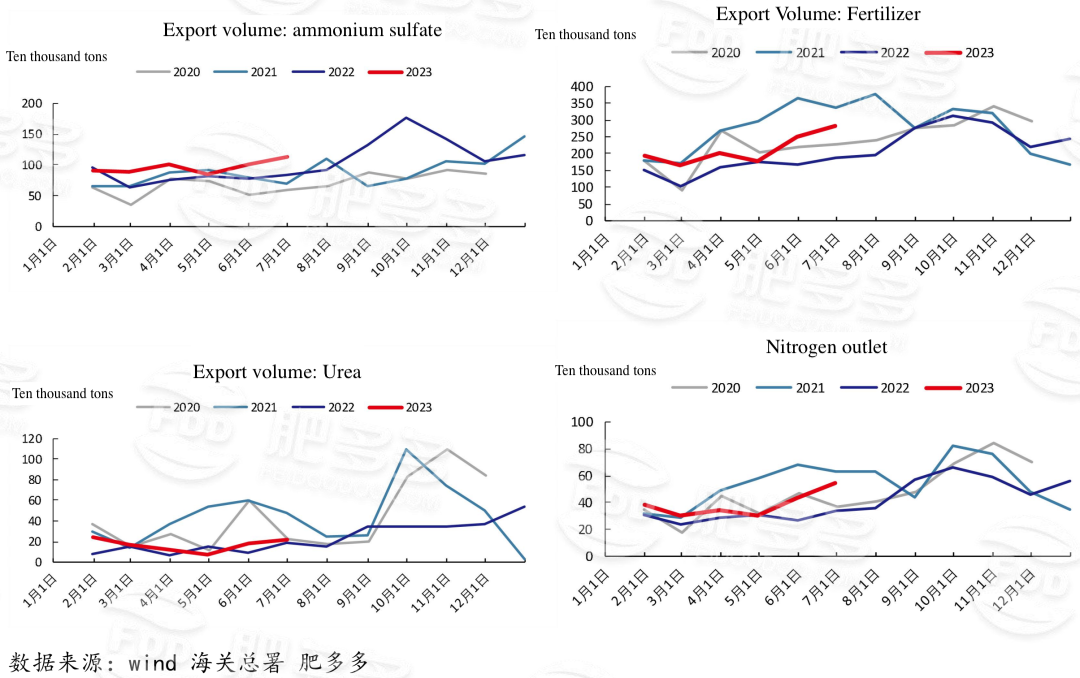

2.10窒素肥料の輸出状況

6月の中国の尿素輸出量は22.39万トン、1-6月の累計輸出量は1.095億トンで、昨年より28.54万トン増加した。

03将来の市場展望

供給:現在の維持は徐々に終了し、日生産量は増加している。新しい生産能力は既に建設中である.

在庫:在庫がさらに低下し、工場の在庫が低く、工場の方が値上げしたい。しかし,開館は時間の問題であり,7月末は慎重である。

費用:動力石炭価格は安定しているが、反発空間は大きくない。無煙炭の石炭価格が底をつき,固定床費が底打ちを終えた.

需要:農業は終了する必要があり、輸出需要は短期的に放出され、口岸情勢に注目する。在庫が低い場合には、投機的需要が発生する。