ポリプロピレンウィークリー : 8000 先物を上回る短い休息、ファンダメンタルズは圧力下にあり、市場見通しには下振れリスクが依然として存在する

今週の核心的な観点

今週中国ポリプロピレン市場は値下がりが続いたが,全体の下落幅はやや鈍化し,3地の価格は低下した50-120元/トンと様々で、今週の木曜日まで中国の伸糸の主流価格は7130-7400元/トンです。現在のところPP市場業者は一般的に自信が足りない。マクロ面では、文華指数は一時的に下落したにもかかわらず、欧米の経済環境が悪く、内には中国経済の回復が遅れ、市場に対して全体的な抑圧が形成されている。基本的には楽観的ではありません点検は徐々に末期に入り,後期継続駐車装置はさらに減少する。市場供給圧力は段階的に増加する.オフシーズンの下で、需要は弱く続き、業者の心理状態は悲観的で、端末の稼働負荷はありません明らかに向上し、中大型工場が稼働している 7割程度、小型工場は3割程度で着工している。多くの企業は新規注文が不足していることを反映し、多くは散発的な注文を主とし、原料調達の積極性は比較的に悪く、多くは誰で買うかに任せ、買いだめ意欲は強くない。また、下りを続ける原料相場については入市を急がないことが多く、より低価格の出現を待っている。産業チェーンの中で上流在庫は中位の高いレベルを維持し、脱化の難度は比較的に大きい。石炭や原油の下ではコスト支持が緩んでいます積もりが戻ってこないと予想されるPP市場は動揺して底を探すのが主である.

第一章今週のポリプロピレン市場レビュー

1、ポリプロピレン中国市場の動向分析

単位:元/トン

|

エリア |

5.5月.月12.12日 |

5.5月.月18.18日 |

上昇幅 |

|

華北 |

7.7250-7350 |

7.7130-7250 |

-120だ/-100 |

|

華東 |

7.7280-7380 |

7.718.180-730.300 |

-100/-80 |

|

華南 |

7.7400-75.500 |

7.735.350-7400 |

-50/-100 |

今週中国ポリプロピレン市場は値下がりが続いたが,全体の下落幅はやや鈍化し,3地の価格は低下した50-120元/トンと様々で、今週の木曜日まで中国の伸糸の主流価格は7130-7400元/トンです。週間内の市場全体の雰囲気は比較的に悪く、マクロと基本面からの圧力は引き続き市場に対して利空抑圧を形成し、PP期の現品は同期的に移動した。原油、石炭価格の重心が下方に移動し、高企業の在庫に集中し、両油と石炭企業は絶えず出荷価格を引き下げ、場内コストはもはや支えられなくなった。貿易業者の出荷圧力は減少せず、市場の前売り空及びポイント盤が多く、場内実盤に利益を譲る行為が一般的である。下流側の需要閑散期の下で、端末の開確率は小幅に下方に移動し、しかも原料価格が連日低下し、出荷端末の出荷が工場に到着したことがすでに下落したため、調達積極性が低位に低下し、必要な剛が正常な生産を維持する必要がある以外、他の多くは様子見してもっと低い価格の出現を待っている。粉材はプロピレン及びペレット下で圧迫され、急速に低くなり、週間内に7000元/トンを割った。今週の木曜日まで、華東地区の主流価格は6870-6900です元.元/トン、山東地区の主流価格は7000-7050元/トンで、成約は弱いです。

図1.1ポリプロピレン指数推移図

2、ポリプロピレンドル市場の動向分析

今週中国ドルPP市場価格の下落率は鈍化した:今週の木曜日まで、ドルの牽引価格は930ドルですドル/トン左右共重合価格は990-1030ドル/トンくらいです。為替レートが破れる7、現在の輸入資源コストは高位であり、中国輸入業者は利益を譲る意欲が高くなく、多くは安定しており、後市を見る。後市から見るとPPドル市場価格は短期的に需要が明らかに増加する余地がなく、ドル価格は短い線あるいは区間動揺動向を継続している。

時計2ポリプロピレンドルの市場価格の変化

単位:ドル/トン

|

品種.品種 |

5.5月.月12.12日価 |

5.5月.月18.18日価 |

上げ下げ |

|

糸を引く |

940 |

930 |

-10 |

|

共重合 |

1000-1030 |

1000-1030 |

0/0 |

3、ポリプロピレン先物市場の動向分析

今週.PP 2309契約が連続して低くなりました。五月十二日日PP 2309契約の寄り付きは7192、週最高は7195、最低7087、木曜日は7135に収められました。将来の供給増、需要が振るわない中、相場は好態勢から抜け出すことは難しい。木曜日の成約状態を見ると、商品全体の空の雰囲気が緩和され、一部の空が場を離れ、盤面が反発して修復された。具体的には,成約多開21.3%空23.7%,多平20空平24.9%であった.現在の価格は7000付近の支持は依然として有効で、短い線材料が周囲にある7000-7200区間調整。

第二章 ポリプロピレン中国供給分析

中国PP全体の供給量は小幅に低下した。今週.中国のポリプロピレン生産量57.78万トンで、先週より0.49万トン減少し、下落幅は0.84%だった。青島大製油、中韓、洛陽などの装置は駐車し、今週の装置点検損失量は小幅に増加した。

時計3中国ポリプロピレン装置週点検統計

|

企業名 |

生産ライン |

生産能力 |

駐車時間 |

発車時間 |

|

大連石化 |

3線 |

5.5 |

2006年8月2日 |

未定である |

|

武漢石化 |

古い装置 |

12.12 |

2021年11月12日 |

未定である |

|

海国竜油 |

一筋の線 |

20.20 |

2022年2月8日 |

未定である |

|

海国竜油 |

2線 |

35.35 |

2022年4月3日 |

未定である |

|

天津石化 |

一筋の線 |

6.6 |

2022年8月1日 |

未定である |

|

天津渤化 |

単線 |

30.30 |

2022年9月28日 |

未定である |

|

同前の新科 |

2線 |

8.8 |

2022年10月1日 |

未定である |

|

錦西石化 |

単線 |

15 |

2023年2月16日 |

未定である |

|

遼陽石化 |

単線 |

30.30 |

2023年3月27日 |

2023年5月28日 |

|

海南エチレン |

JPP線 |

20.20 |

2023年4月1日 |

2023年5月31日 |

|

揚子石化 |

一筋の線B |

10.10 |

2023年4月7日 |

2023年5月17日 |

|

神華寧石炭 |

3線 |

20.20 |

2023年4月11日 |

未定である |

|

撫順石化 |

一筋の線 |

9.9 |

2023年4月14日 |

未定である |

|

鎮海錬化 |

3線 |

30.30 |

2023年4月17日 |

2023年5月20日 |

|

東華エネルギー(寧波) |

1期 |

40 |

2023年4月19日 |

2023年5月17日 |

|

神華寧石炭 |

5線 |

30.30 |

2023年4月23日 |

2023年5月22日 |

|

神華寧石炭 |

6線 |

30.30 |

2023年4月23日 |

2023年5月22日 |

|

中韓石化 |

JPP線 |

20.20 |

2023年4月24日 |

未定である |

|

紹興三円 |

古い糸 |

20.20 |

2023年4月24日 |

未定である |

|

洛陽石化 |

一筋の線 |

8.8 |

2023年4月27日 |

未定である |

|

万華化学 |

単線 |

30.30 |

2023年5月5日 |

未定である |

|

寧夏宝豊 |

一筋の線 |

30.30 |

2023年5月8日 |

2023年6月8日 |

|

大慶石化 |

単線 |

10.10 |

2023年5月9日 |

2023年7月10日 |

|

中科錬化 |

2線 |

20.20 |

2023年5月13日 |

2023年5月19日 |

|

金エネルギー化学 |

単線 |

45 |

2023年5月14日 |

未定である |

|

青島大製油 |

単線 |

20.20 |

2023年5月15日 |

2023年6月15日 |

|

中韓石化 |

一筋の線 |

20.20 |

2023年5月16日 |

未定である |

|

洛陽石化 |

2線 |

14 |

2023年5月16日 |

2023年7月8日 |

第三章 ポリプロピレン中国需要分析

3.1ポリプロピレン下流市場分析

塑編方面:現在工場の注文状況に明らかな変化が見られなかった:大型企業の注文量はまだ可であり、大型企業の注文は6-8日前後多い;中小型可塑編企業の注文状況は一般的で、単生産が主である。下流は現在生産品の利益が低く、工場は補充しなければならないばかりが多い。

BOPP側:BOPP価格が下がる100-200元/トン今週の木曜日まで華東地域の厚膜の主流は8.8600-8900元/トンです。原料価格は連続的に下落したが、各膜企業の新単フォロー状況は良くなく、膜工場の稼働率は低下し、見積もりは下に沿って移動した。週内の膜企業の一部は低適量の購入に当たり、入市は依然として慎重である。

3.2ポリプロピレン下流企業の稼働率統計

PP下流業界の平均着工は0.85ポイントから46.62%上昇し、前年同期より5.12ポイント低かった。分野を細分化する見てみましょうBOPP、PP管材などの業界が小幅に着工下降するシェイプやPP射出成形業界の小幅上昇し、テープ母巻、PP不織布、CPPなどの業界の着工は安定を維持した。

第四章ポリプロピレン上流市場分析

4.1原油動向の分析

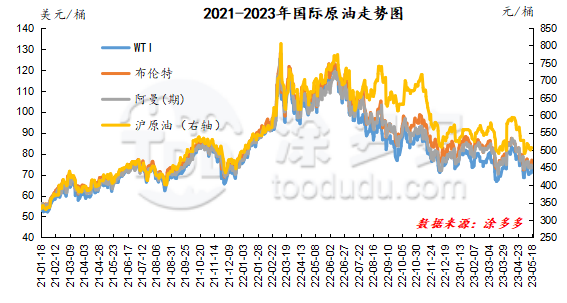

時点で5月17日、WTI価格は72.83ドル/バレルで、先週同期より0.27ドル上昇した;ブレント価格は76.96ドル/バレルであり、先週同期より0.55ドル上昇し、オマーン(期)価格は73.19ドル/バレルであり、先週同期より2.44ドル下落し、上海原油506.8元/バレルであり、先週同期より9.8元/バレル下落した。

図2.2国際原油動向図

4.2メタノール挙動分析

最近、中国の局部成約雰囲気は少し好転したが、マクロ情緒は弱く、コスト面の支持は限られており、需給の限界変化は大きくなく、下流の一部の業者は空を補充して採品し、依然として剛需を主とし、場内成約雰囲気の反発フォローは依然として無力である。港市場、先物盤面の動揺はやや強く、現品の成約は少し良くなく、基礎差は安定して弱く、現在まで、港区域の在庫の表現は一様ではなく、華東区域は下流の剛需要の消耗によって安定して支持され、市場の集荷速度は比較的に良く、華南地区の週間内の輸入船の到着速度は相対的に集中し、在庫総量は少し増加した。現在,メタノール市場のファンダメンタルズの変動は限られており,需給構造は短期的にはあるいは維持が主であり,場内慎重さが濃厚であり,短期的にはメタノールスポット価格は安定して弱いと予想され,後期には原油,石炭価格および場内装置の運転状況にも注目する必要がある。

第五章 ポリプロピレン動向予測

現在のところPP市場業者は一般的に自信が足りない。マクロ面では、文華指数は一時的に下落したにもかかわらず、欧米の経済環境が悪く、内には中国経済の回復が遅れ、市場に対して全体的な抑圧が形成されている。基本的には楽観的ではありません点検は徐々に末期に入り,後期継続駐車装置はさらに減少する。市場供給圧力は段階的に増加する.オフシーズンの下で、需要は弱く続き、業者の心理状態は悲観的で、端末の稼働負荷はありません明らかに向上し、中大型工場が稼働している 7割程度、小型工場は3割程度で着工している。多くの企業は新規注文が不足していることを反映し、多くは散発的な注文を主とし、原料調達の積極性は比較的に悪く、多くは誰で買うかに任せ、買いだめ意欲は強くない。また、下りを続ける原料相場については入市を急がないことが多く、より低価格の出現を待っている。産業チェーンの中で上流在庫は中位の高いレベルを維持し、脱化の難度は比較的に大きい。石炭や原油の下ではコスト支持が緩んでいます積もりが戻ってこないと予想されるPP市場は動揺して底を探すのが主である.