ポリエチレンウィークリー : 明らかなドライブがなく、 2 つの都市は方向性の選択を待っています

今週の核心ポイント

中国のPE市場は今週一般的に下落し、1トン30元から200元まで様々だ。現在、プラスチックの基本的な面は明らかに変化していない。供給端、上海石化、広州石化、斉魯石化、中国海殻二期が続々と着工し、場内の貨物源が増加した。石化在庫は真ん中が高位で、脱在庫圧力が大きく、出荷価格が低く、現場コストが支えられなくなった。需要の面では、地膜、ハウス膜の需要はオフシーズンであり、市場消費は減少した;包装膜、中空、管材の需要はまだ可能であり、その夏の注文入札状況に注目し、全体の需要は持続的な分化を呈した。線形需要はさらに弱まると予想される。しかし,価格が連続して下落した後,周期的な低吸収需要が出現した。現在、いくつかの石炭企業の現品工場は受け渡しを遅延させ、ある程度支持を形成している。総合的な影響で、短期振動は主な操作だ。

第1章今週のポリエチレン市場のレビュー

1、中国ポリエチレン市場の動向分析

単位:元/トン

|

品番. |

エリア |

五月十二日 |

五月十八日 |

盛衰が起伏する. |

|

線形である. |

北中国. |

7940-8050 |

7820-7980 |

-120/-70 |

|

東中国. |

8100-8150 |

7950-8050 |

-150/-100 |

|

|

南国中国 |

7980-8000 |

7900-8000 |

-80/0 |

|

|

高圧.高圧. |

北中国. |

8280-8400 |

8180-8330 |

-100/-70 |

|

東中国. |

8250-8500 |

8150-8400 |

-100/-100 |

|

|

南国中国 |

8350-8450 |

8350-8400 |

0/-50 |

|

|

低圧膜材料 |

北中国. |

8150-8800 |

7950-8600 |

-200/-200 |

|

東中国. |

8200-8750 |

8200-8550 |

0/-200 |

|

|

南国中国 |

8150-8800 |

8150-8800 |

0/0 |

|

|

低圧伸糸 |

北中国. |

7900-9500 |

七八七ゼロ-九三三零 |

-30/-170 |

|

東中国. |

8000-9150 |

8050-9150 |

50/0 |

|

|

南国中国 |

9450-10000 |

9350-9950 |

-100/-50 |

彼は言いました

中国のPE市場は今週一般的に下落し、1トン30元から200元まで様々だ。景気後退への懸念が続き、国際原油価格は連日下落しているが、石炭価格は引き続き下落し、コストは市場に不利になっている。石化脱在庫の進行は遅いが、この2種類の油の在庫は依然として高い水準を維持しており、木曜日現在、倉庫には800000トンがある。市場倒落の中で、先物は連続的に下落し、販売と在庫は圧力を受け、石化、石炭企業の出荷価格は連続的に下落し、現場供給コストの支持は更に緩む。トレーダーは出荷を眺め、前日の小幅な価格調整に続き、重心が下がり続けた。最近は下流の荷物が多く、剛性需要を維持しているため、商品を受け取る必要があるほか、価格が低くなるのを待っている。木曜日まで、中国の直線価格は7,820-8,050元/トンであり、高圧膜価格は8,150元-8,400元/トンであり、低圧膜価格は7,950元-8,800元/トンであり、低圧糸価格は7,870元-9,950元/トンである。

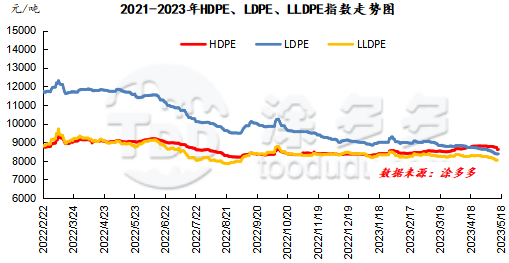

図1 ;ポリエチレン亜品種指数推移図

彼は言いました

彼は言いました

2、ポリエチレンドル市場の動向分析

今週、中国のドルPE市場の下落は緩やかになり、高圧力、線の下落は10-20ドル/トンで、低圧力は安定している。市場は十分に供給されており、需要はほとんど向上していない。マクロへの懸念が重なって増加し、国際原油価格が下落し、外資の見積もりは支持が不足し、一部は小幅に反落した。内外価格差をみると,高圧中空は弱い。予想を見ると、5月には輸入が増加する見込みだ。

表2:ドルベースのポリエチレン市場価格変動

単位:ドル/トン

|

品種.品種. |

五月十二日 |

五月十八日 |

盛衰が起伏する. |

|

線形である. |

九七ゼロ-九零 |

950-980 |

-20/-10 |

|

高圧.高圧. |

980-1010 |

九八ゼロ-九零 |

0/-20 |

|

低圧膜材料 |

1030-1045 |

1030-1045 |

0/0 |

彼は言いました

3、ポリエチレン先物市場の動向分析

今週はプラスチック仕上げの主な区域です。L 2309契約は5月12日の寄り付き7,720、週上位7,816、週低点7,681、木曜日に7,772を受信した。水曜日の成約状況:多開19.5%、多平23.3%、多平20.1%、空24.2%。現在、L 09契約は一時的に停止し、短線は7800の多空表現に注目している。

彼は言いました

第二章中国ポリエチレン供給状況分析

中国のPE生産企業の生産能力利用率は81.15%で、前の周期より3.23ポイント低下した。この周期内に、浙江石化二期低圧装置、中化泉州低圧装置、独山子石化旧旧全密度二線装置及び一部の装置は生産点検を停止し、生産能力の利用率を低下させた。

表3中国ポリエチレン装置の大修理状況統計

単位:万トン

|

企業名 |

点検装置. |

修理量. |

駐車時間. |

出発時間. |

|

北中国錦 |

古いHDPEライン/2ライン |

15個 |

2014年6月12日 |

長期駐車. |

|

瀋陽化学工業. |

LLDPE |

10.10 |

2021年10月15日 |

しばらく定かではない |

|

鎮海製化工業 |

高密度ポリエチレン. |

30.30 |

2022年3月5日 |

しばらく定かではない |

|

海国竜油 |

全密度. |

40歳 |

2022年4月3日 |

しばらく定かではない |

|

万華化学 |

高密度ポリエチレン. |

35歳 |

2022年11月12日 |

しばらく定かではない |

|

遼陽石化会社 |

HDPE Aライン |

3.5 |

2023年4月1日 |

2023年5月31日 |

|

遼陽石化会社 |

HDPE Bライン |

3.5 |

2023年4月1日 |

2023年5月31日 |

|

撫順石化 |

全密度. |

8個 |

2023年4月6日 |

2023年5月31日 |

|

神華寧石炭 |

全密度. |

45 |

2023年4月19日 |

2023年5月19日 |

|

大慶石化 |

HDPE Bライン |

8個 |

2023年4月27日 |

2023年5月31日 |

|

万華化学 |

全密度. |

45 |

2023年4月29日 |

2023年6月13日 |

|

寧夏宝豊一期 |

全密度. |

30.30 |

2023年5月4日 |

2023年5月31日 |

|

浙江石化二期 |

全密度. |

45 |

2023年5月10日 |

2023年5月24日 |

|

中化集団泉州 |

高密度ポリエチレン. |

40歳 |

2023年5月15日 |

2023年6月2日 |

|

一山石化 |

旧全密度2線 |

15個 |

2023年5月15日 |

2023年5月19日 |

|

浙江石化二期 |

高密度ポリエチレン. |

35歳 |

2023年5月15日 |

2023年5月28日 |

|

天津石化会社 |

LLDPE |

12.12 |

2023年5月17日 |

2023年5月24日 |

|

斉魯石化 |

HDPE Bライン |

7. |

2023年5月17日 |

2023年5月29日 |

彼は言いました

第三章ポリエチレンに対する中国の需要分析

3.1ポリエチレン下流市場分析

今週の農膜市場の運行は安定している。木曜日まで、北中国双膜主流価格は9,600-10600元/トン、東中国主流価格は9,700-10700元/トン、南中国主流価格は9,700-10800元/トンである。農膜は需要閑散期に入り、停止修理企業が増加し、後期の農膜企業のPE原料に対する需要は減少することが予想される。

3.2下流ポリエチレン企業の稼働率統計

今週の下流産業の生産能力利用率は-1.37%だった。農膜生産能力利用率は先週より−3.58%向上した。管材生産能力の利用率は先週より2.37%向上した。空き生産能力利用率は先週より-1.56%上昇した。射出成形生産能力の利用率は先週より-1.71%向上した。包装膜生産能力の利用率は先週より0.56%向上した。

第四章ポリエチレン上流市場分析

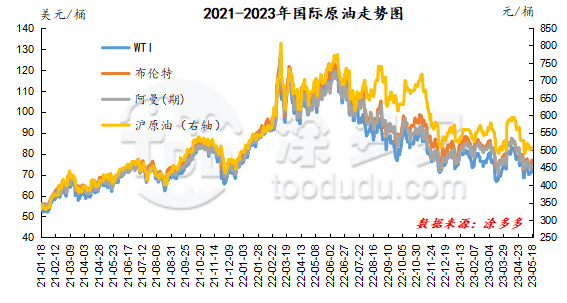

4.1原油動向の分析

5月17日まで、西テキサスの中質原油価格は1バレル72.83ドルで、同27セント上昇した;ブレント原油価格は1バレル76.96ドルで、同55セント上昇した;オマーン価格は1バレル73.19ドルで、同2.44ドル下落した;上海原油は1バレル506.8元で、同9.8元下落した。

図2国際原油動向図

彼は言いました

彼は言いました

4.2メタノールトレンド分析

セーシェル. ;最近中国の地元の投資雰囲気は少し改善されたが、マクロ情緒は弱く、コスト支持は有限であり、需給の限界変化は大きくない。大盤下流の一部の事業者は依然として剛性需要を主とし、取引雰囲気の反発力はまだ比較的に弱い。港市場では、先物市場の波動性が比較的に強く、現品の成約がやや悪く、基礎が安定して力がない。現在まで、港区の在庫表現は一様ではなく、東部中国地区は下流の剛性需要消費の安定した支持の下で、市場の温暖化速度は比較的に速い。しかし、週内に南方中国の輸入貨物の入荷速度が集中し、総在庫がやや増加した。現在、メタノール市場のファンダメンタルズの変動は限られており、短期的には需給構造が維持されるか、市場は慎重である。短期的にはメタノールスポット価格は依然として安定して弱いと予想される。後期には原油、石炭価格とこの工場の油田での運行状況に注目しなければならない。

第五章ポリエチレンの動向予測

現在、プラスチックの基本的な面は明らかに変化していない。供給端、上海石化、広州石化、斉魯石化、中国海殻二期が続々と着工し、場内の貨物源が増加した。石化在庫は真ん中が高位で、脱在庫圧力が大きく、出荷価格が低く、現場コストが支えられなくなった。需要の面では、地膜、ハウス膜の需要はオフシーズンであり、市場消費は減少した;包装膜、中空、管材の需要はまだ可能であり、その夏の注文入札状況に注目し、全体の需要は持続的な分化を呈した。線形需要はさらに弱まると予想される。しかし,価格が連続して下落した後,周期的な低吸収需要が出現した。現在、いくつかの石炭企業の現品工場は受け渡しを遅延させ、ある程度支持を形成している。総合的な影響で、短期振動は主な操作だ。