ポリエステル : 高負荷 + 低需要市場はどこに行くのか ?

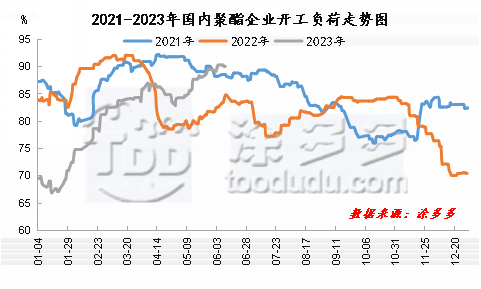

鉛:5月下旬以降,中国ポリエステル企業の全体運営負荷は90%程度の高位に上昇している。しかし、天気が暑くなるにつれて、端末の製織稼働率はすでに下りに転換し始め、オフシーズンの需要を引き延ばし、ポリエステル企業の在庫は比較的に大きな圧力に直面する。

彼は言いました

彼は言いました

5月以来、ポリエステル生産コスト圧力の緩和に伴い、ポリエステル企業の生産効率は次第に向上し、会社の生産利益は着実に回復した。5月末まで、すべてのポリエステル製品は小幅な利益を達成した。利益の改善に伴い、ポリエステル企業の生産意欲が高まり、大修理や減収の単位が徐々に回復している。5月下旬までに、中国ポリエステル企業の全体運営負荷は90%前後の高位に上昇し、例年の同水準を上回っている。

彼は言いました

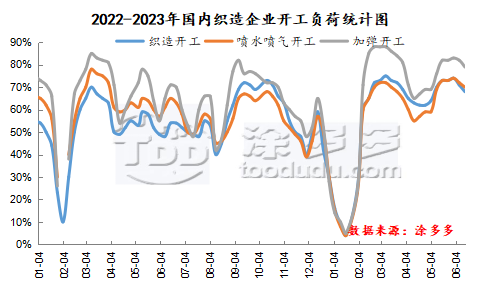

天気が暑くなるにつれて、埠頭製織稼働率は徐々に低下傾向に直面している。製織需要はすでに伝統的な需要の閑散期に入っている。6月から中国製織企業のスタート負荷が低下し始めている。先週末までに、製織企業の着工負荷は3%から70%まで低下し、追加弾性を持つ企業の着工負荷は80%に低下し、製織企業の在庫は32-33日程度の高い水準を維持し、企業の受注量は徐々に鈍化した。

彼は言いました

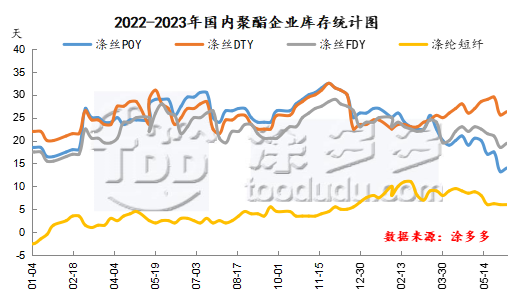

ポリエステル企業のスタートアップ企業の回復や端末需要のオフシーズンの影響に伴い、下流購入が鈍化し、企業の生産販売が不振になり、ポリエステル企業の在庫レベルが増加し始めている。先週末まで、中国のポリエステルPOY工場在庫は13-15日で、先週より0.8日増加した;FDY工場在庫は18-20日で、先週より1日増加した;ポリエステル在庫は26-28日で、先週より0.5日増加した。ポリエステル短繊維企業銀行の存続期間は約5-7日。

世界経済成長の減速が需要を抑制する可能性への懸念が続いており、欧米中央銀行の利上げ周期は終わっていない。国際原油市場は下落し、マクロ予想が弱まり、ポリエステル原料PTAとエチレングリコール市の供給が増加した。しかし、下流ポリエステル企業は重い負担を受けている。さっき必要な支えの下で、市場は整理され、コストは市場を推進するだろう。市場は慎重に様子を見ることを主とし、端末製織はオフシーズンに入った。需要の後続が悪く、市場の生産販売が低迷している。短期ポリエステル市場価格はコストの低価格によって動揺する可能性が予想されます。後期は原材料市場と需要端の変化に密接に注目するだろう。