ポリエステル : 高コストのプレスポリエステルが損失に陥る

言葉:最近ポリエステル原料の価格は比較的に堅調であり、ポリエステル市場は需要の疲弊に引きずられ、市場の上昇抵抗は比較的に大きく、ポリエステル企業の利益は持続的に圧迫され、多くの品種は赤字苦境に陥り始めた。

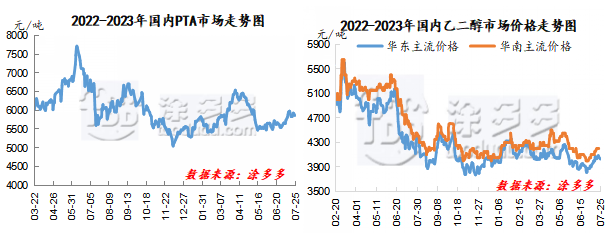

7月上旬以来、PTA先物市場は大幅に上昇し、14日までにPTA主力契約は最大6016元に上昇し、ここ3カ月で最高を記録した。PTAスポット市場は6日の5650元/トンから14日の5980元/トンに上昇し、330元/トン上昇し、上昇幅は5.84%だった。17日のPTA先物は大幅に下落したが、18日から国際原油上昇の高まりを受け、PTAスポット市場は高位強さを維持し、PTAスポット市場価格は5830-5930元/トン区間で変動した。6月末以来、東中国スポット市場はずっと動揺構造にある。東中国スポット価格は6月末の最低点3,810元/トンから7月下旬最高の4,085元/トンに上昇し、上昇幅は7.22%であった。

ポリエステル原料PTAとエチレングリコール市場価格の持続的な上昇に伴い、ポリエステル生産コスト圧力は持続的に増大し、ポリエステル市場は需要の疲弊に牽引され、市場の牽引抵抗は比較的に大きく、ポリエステル市場の上昇幅は原料市場の上昇幅より小さいため、中国のポリエステル企業全体の利益能力は持続的に低下し、大部分の製品は赤字苦境に陥り始めた。7月中旬以来,ポリエステルボトルスライスとポリエステル企業の生産は赤字状態が続いており,ポリエステルスライスのみの利益は薄利多売の状態を保っている。現在まで、ポリエステル切片製品の利益は60元/トン、ポリエステル瓶切片製品の利益は-136元/トン、ポリエステルフィラメント製品の利益は-61元/トン、ポリエステル短繊維製品の利益は-11元/トンである。

現在、中国のポリエステル企業の起動負荷は依然として90%以上の高いレベルにあり、短期的に減産或いは修理期待がないため、業界の起動は変わらない。中国ポリエステル企業の在庫は蓄積段階に入り始め、ポリエステル市場の動揺は高くなったが、下流の補庫の積極性は高くなく、ポリエステル企業の販売促進当日だけ生産販売状況は明らかに好転し、しかも大部分の時間はポリエステル企業の生産販売は依然としてあっさりした態勢にあるため、ポリエステル企業の在庫圧力は比較的に大きい。先週末まで、ポリエステルスライス企業在庫は5-7日程度、ポリエステルPOY在庫量は13-15日程度、ポリエステルDTY在庫量は23-25日程度、ポリエステルFDY在庫量は18-20日程度、ポリエステル短繊維在庫量は8-10日程度である。高温とオフシーズンの雰囲気の深い影響を受けて、端末製織業界の着工は小幅に低下し、需要は引き続き弱くなり、下流補庫の情熱は低迷し、工場在庫は動揺高位動向を呈し、ポリエステル市場全体の心理状態は抑圧されると予想される。

国際原油は高位変動し、ポリエステル原料PTAとエチレングリコール端コスト端は依然として支持されており、短期大盤は狭い幅調整を維持し、コスト端が相場を推進する。ポリエステル市場は慎重な様子見を主とし、市場オファーは原料市場の小幅な調整に伴い、下流需要が弱まり、市場の生産販売が低迷している。短期ポリエステル市場価格は狭い変動を維持すると予想される。後期原材料市場と需要端の変化に密接に注目している。