PTA ディスクダウン処理手数料を引き続き削減

引用:7月に1ヶ月近くの引き上げを経た後、中国のあるPTA市場は7月末に減倉を開始したが、国際原油と上流PX価格は堅調を維持し、PTA加工費は高コスト圧力で圧縮を継続した。

彼は言いました

彼は言いました

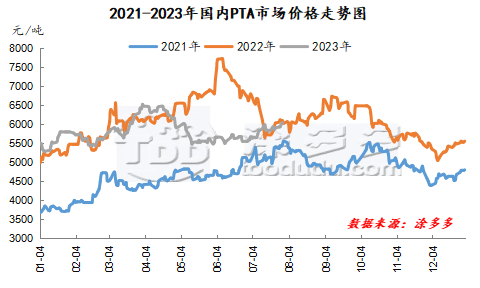

7月7日以来、PTA先物市場は上昇し始め、31日までに、PTA主力契約は6148元に上昇し、ここ4ヶ月で最高を記録した。PTAスポット市場は6日の5650元/トンから31日の6040元/トンに上昇し、390元/トン上昇し、上昇幅は6.90%だった。7月31日以来、PTA先物市場は動揺して下り始め、多頭は大幅に減少した。

国際原油が強気を維持すると同時に、アジア経済と需要見通しは市場予想の中で、OPEC+減産雰囲気による支えが依然として存在し、国際原油価格は上昇を続けている。上流PX供給の緊張及びアメリカガソリンのアジア芳香族炭化水素に対する持続的な支持により、アジアPX市場価格は持続的に上昇し、7月31日まで、PX市場の終値は1102.33ドル/トンCFR中国に上昇した。原材料価格の持続的な上昇はPTA企業にも大きなコスト圧力をもたらしている。企業加工費は引き続き圧縮されている。7月末現在、PTA加工費は83元/トンの最低水準に低下し、企業の生産損失は増加している。

PTA供給側を見ると,定力石化250万トンのPTA生産ラインは7月29日に約2週間の大修理を行った。独山エネルギー250万トンPTA装置は7月23日に点検し,8月1日に再開した。PTA企業の負荷は依然として高くなり、業界供給は変わらないだろう。しかし,加工費が低い圧力では,後期には中国PTA装置の計画外生産停止に注意する必要がある。

下流需要から見ると、下流ポリエステル企業の稼働率は依然として90%以上を維持しており、短期的には大きな減収や維保期待が存在しないため、業界のスタートは依然として高位を維持する。ポリエステル原料PTA、エチレングリコール市場価格の持続的な上昇に伴い、ポリエステル企業の生産コスト圧力は増大したが、ポリエステル市場は需要の疲弊に牽引され、市場の上昇抵抗は比較的に大きく、ポリエステル市場の上昇幅は原料市場より低かった。そのため、中国ポリエステル企業の全体的な利益水準は低下している。7月中旬以降、ポリエステルボトルスライスとポリエステル企業の生産は赤字状態が続いている。ポリエステルスライスは月末にも赤字線の近くに利益を上げるだろう。現在まで、ポリエステル切片製品の利益は3元/トン、ポリエステル瓶切片製品の利益は-97元/トン、ポリエステルフィラメント製品の利益は-67元/トン、ポリエステル短繊維製品の利益は-12元/トンである。

高温とオフシーズンの雰囲気の影響を受け、端末製織業界の着工はやや低下し、需要は引き続き弱くなり、下流の補充積極性は比較的に低く、ポリエステル企業の生産販売は相対的にあっさりしていると予想される。現在市場はまだ大量の秋冬の注文をフォローしておらず、市場は8月下旬の需要が徐々に回復するのを待っている。

最近PTA装置の大修理と再起動が併存し、市場供給は依然として高位を維持し、市場は依然として在庫段階にあり、供給圧力は大盤を牽引し、下流ポリエステル負荷は高止まりしているが、高温の影響を受け、端末製織は引き続き小幅な利空を維持し、市場の心理状態を圧迫している。国際原油価格は高止まりし、PX市場は一時的に強気を維持し、コスト面で市場を支えている。短期PTAスポットは高位調整が主であり,市場下振れ空間は限られていると予想される。国際原油と市場需給の市場への推進を重視している。