ポリエステル : 10 月は休日の前の弱い終わりに照らして先導することができます

鉛:9月後半に入ると、中国のポリエステル業界市場は高位から回復し始めた。中国の大口商品市場が弱くなる雰囲気の中、ポリエステル原料市場は動揺して反落した。コスト端は圧力を受け,ポリエステル市場は次第に回復してきた.

彼は言いました

彼は言いました

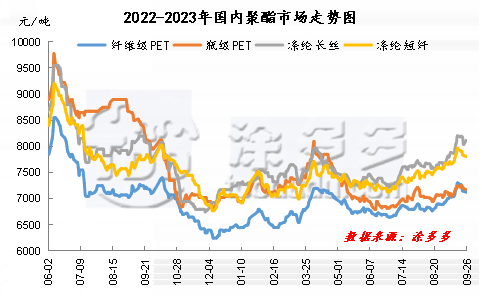

8月中旬以来、中国のポリエステル業界市場はまた1ヶ月にわたる上昇を経験した。9月18日以来、ポリエステル業界の相場は高位に戻り始めた。国際原油の高位動揺、大口商品市場の情緒が疲弊し、ポリエステル原料PTAとエチレングリコール先物が弱くなり、スポット市場は相応に下落した。下流ポリエステルは減産を開始し、市場を圧迫させた。現在までに、PTA市場の現品価格は6170元/トン付近まで下落している。成約と交渉は20-25元程度で、今週と来週は本港で受け渡しする。東中国のエチレングリコール価は4070−4080元/トン程度である。コスト圧力の下、中国のポリエステル市場も動揺して戻り始めている。節前と一部の外国貿易注文を補充する時、多くのポリエステル企業の生産販売はすべて改善されている。

ポリエステル原料PTAとエチレングリコール市場価格の戻りに伴い、ポリエステル企業の生産コスト圧力はある程度緩和された。そのため、中国ポリエステル企業の全体的な収益力はやや回復した。現在、ポリエステルボトルチップ企業だけが赤字状態にある。ポリエステルフィラメント企業の利益は徐々に黒字になり、ポリエステル短繊維、ポリエステルスライス利益は低位揺れが続いた。現在まで、ポリエステル切片製品の利益は81元/トン、ポリエステル瓶切片製品の利益は-269元/トン、ポリエステルフィラメント製品の利益は176元/トン、ポリエステル短繊維製品の利益は116元/トンである。

アジア大会の影響で、中国のポリエステル負荷は低下したが、一部の浙江企業は11節休暇後に徐々に回復する。したがって、来月ポリエステル積載量は着実に上昇するだろう。現在も金9月と白銀10の需要最盛期にあり、製織企業はすでに着工して運営を維持し、稼働率は緩やかに向上し、節前の注文速度はある程度鈍化している。在庫については、製織企業の注文が低く、市場に一定の支持を形成している。10月下旬に入ると、海外の祝日の注文が多くなるにつれて、外国貿易の需要が改善される。加えて、中国秋冬の生地注文が持続的に発表され、繊維需要の見通しは依然として楽観的である。

10月に入ると、世界の原油市場の需要は引き続き弱くなるだろう。季節の規則性から見ると、第4四半期は往々にして世界原油消費の閑散期である。しかし、サウジとロシアは今年末まで減産を延長した。全体的に見ると、10月の世界原油市場のファンダメンタルズは引き続き供給が大きくなる態勢を呈し、原油市場に支持作用を形成している。国際原油は高位動揺の動きを維持するだろう。11節後、ポリエステル原料PTAとエチレングリコール類企業単位はすべて点検計画があった。業界のスタートアップ企業は減少し、下流のポリエステル負荷は回復するだろう。市場供給側と需要側は改善され、市場に一定の支持を形成する。しかし、世界の経済情勢は依然として大きな不確定性に直面しており、市場は持続的な原動力に欠けている。節約後のポリエステル業界の相場は高位調整が主になると予想される。国際原油と市場需給の市場への推進を重視している。