ポリエステル : 需要主導でポリエステル負荷を低減するが高いまま

鉛:端末織物需要が伝統的なオフシーズンに入り始めたことに伴い、中国製織企業の運営負荷は徐々に低下している。需要の弱い圧力の下、中国ポリエステル企業の生産販売はすでに弱くなり始めている。しかし、現在ポリエステル企業の在庫圧力は大きくない。したがって、ポリエステル企業の負担は依然として大きい。

10月末から中国のポリエステル原料PTAとエチレングリコール市場は小幅に上昇傾向にある。しかし、ポリエステル市場は需要疲弊の圧力を受け、市場は弱い動揺構造を維持している。そのため,ポリエステル企業の加工費は大幅に低減され始めている。6日から、国際原油の持続的な下落やコスト端の圧力に伴い、ポリエステル原料PTA相場が弱くなっている。コスト面の支えがなければ、ポリエステル相場はまだ弱い構造から抜け出すことができない。そのため、中国ポリエステル企業の加工費は依然として低い水準にある。現在まで、ポリエステル切片製品の利益は8元/トン、ポリエステル瓶切片製品の利益は-292元/トン、ポリエステルフィラメント製品の利益は-242元/トン、ポリエステル短繊維製品の利益は93元/トンである。

彼は言いました

彼は言いました

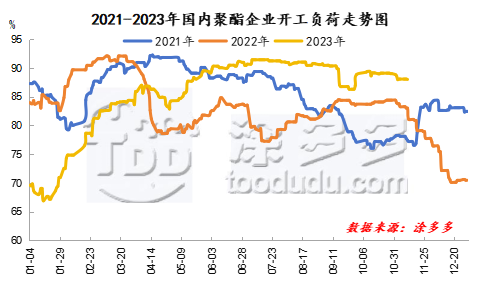

10月中旬以降、中国のポリエステル企業全体の稼働率は88%-90%程度の高い水準を維持している。ポリエステル企業は設備メンテナンスを減少し、業界のスタートアップ企業は一時的に高いレベルを維持した。ポリエステルボトルシート企業だけが赤字圧力で設備を減収している。現在、ポリエステルボトルシート業界の稼働率は70%以上の安値に低下している。ポリエステル企業の負荷が依然として高いレベルを維持している主な原因は企業在庫に明らかな圧力がないことである。先週末まで、その中にポリエステル切片企業倉庫が約6-8日存在し、ポリエステルPOY在庫が約15-17日、ポリエステルDTY在庫が約27-30日、ポリエステルFDY在庫が約20-22日、ポリエステル短繊維在庫が約7-10日であった。現在も下流需要しかなく、ポリエステル企業の多くは年末に減産や生産停止をしている。したがって、企業は短時間で減産する必要はない。市場に大きな変化が期待されなければ、ポリエステル企業は年末まで生存して集中メンテナンスを行う可能性がある。

現在、端末紡績需要は伝統的な需要の閑散期に入り、冬の注文は終わりに近づき、繊維市場の雰囲気は下がり、端末の注文量は同期して低下し、市場の出来高は萎縮し始め、市場注文は一時的に不透明である。そのため、中国製織企業はすでにマイナスになり始めている。現在、製織全面着工は78%程度に戻り、完成品生地在庫が小幅に蓄積され始めている。後期、オフシーズンの雰囲気が次第に深まるにつれて、後期製織企業の着工はまださらに反落する期待がある。

ポリエステル需要が徐々に弱まるのに伴い、最近中国ポリエステル企業の生産販売は弱くなり始めている。その中、ポリエステルフィラメント企業の生産販売は40%-60%前後を維持し、ポリエステル短繊維企業の生産販売は50%-60%前後を維持し、ポリエステル切片企業の生産販売は3%-50%前後を維持している。ポリエステル企業の注文量の持続的な低下に伴い、後期ポリエステル企業の在庫圧力は次第に増大する。現在、ポリエステル原料市場は依然として高止まりしている。高コストの圧力を受け、ポリエステル企業は高値出荷を続けることになり、後期メーカーの値下げへの努力が試される。