ポリエステル : コストプレッシャーが緩和し、企業処理手数料が再び回復

引用:最近、ポリエステル原料PTA、エチレングリコール市場価格の持続的な下落に伴い、ポリエステル企業の生産コスト圧力は次第に軽減し、コスト端の市場に対する支持はある程度弱まったが、ポリエステル市場は自身の需給に支持されているが、市場価格の多くは硬直を維持しているため、ポリエステル企業の生産利益レベルは持続的に向上している。

11月下旬以来,ポリエステル原料PTAとエチレングリコール類市場に転機が訪れ始めた。大口商品市場の利空雰囲気は市場の形成を抑制し、PTAとエチレングリコール先物市場は大幅に下落した。昨年12月、投資家はOPECとその減産盟友による供給削減の最新決定に懐疑的だった。国際原油市場は引き続き下落し、市場の心理状態を抑え、PTAとエチレングリコール先物市場は引き続き弱くなった。

PTAスポット市場の基本面がまだ空いていることに対して、易盛華PTA装置は7-80%に低下し、1週間である;四川12月初めに修理器を投入して操業を再開できる;億盛海南はまた新しい装置が生産され、漢邦の古い設備が再稼働する見込みがあるため、PTA市場の供給は比較的に余裕があるが、12月のPTA工場点検計画は比較的に少なく、PTA蓄積量は増強することが期待される。下流ポリエステル負荷は安定を維持しているが、オフシーズンの端末繊維需要の影響を受け、原材料調達意欲は低迷し、市場供給面は弱い。市場の支えが不足し、PTAスポット市場は持続的に下落し、これで、東中国PTAスポット市場のオファーは5650元/トンに下落した。現品ベース差は反落し、今週と来週の受け渡し01平水-昇水5期が成約と商談に近づいている。貿易業者とポリエステル工場の盤購入は剛性需要を主とし、市場心理状態は慎重である。

最近ではエチレングリコールの需給構造も減弱している。渝能、中坤新ユニットの操業と交付に伴い、前期点検設備の回復に伴い、エチレングリコールスポットの供給が増加し、東中国港の在庫が高止まりし、市場供給圧力が増大した。需要:下流ポリエステル負荷は高止まりしているが、端末織物需要のオフシーズンの影響を受け、下流注文購入ペースが鈍化し、市場に対して一定の圧力を形成している。また,外部不安定要因が多く,市場は持続的な動力に乏しいため,中国のエチレングリコール価は狭い区間で弱くなっている。現在まで、東中国の見積もりは4,010-4,020元/トン程度で、実皿はあっさりしている。

彼は言いました

彼は言いました

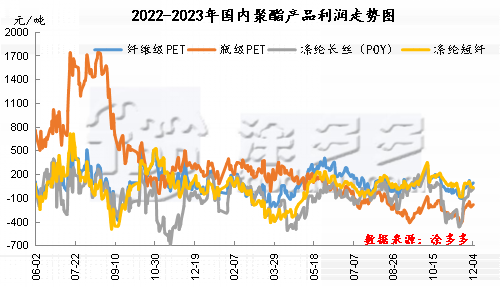

ポリエステル原料PTAとエチレングリコール市場の動揺に伴い、ポリエステル企業の生産コスト圧力は軽減され、ポリエステル製品市場も原料に伴い調整されたが、全体の減少幅は大きくなかったため、ポリエステル企業の利益は好転し始めた。ポリエステル切片とポリエステル企業の生産利益は黒字になり、ポリエステル瓶切片の生産損失はある程度減少した。現在まで、ポリエステル切片製品の利益は97元/トン、ポリエステル瓶切片製品の利益は-178元/トン、ポリエステルフィラメント製品の利益は22元/トン、ポリエステル短繊維製品の利益は37元/トンである。

後市に対して、ポリエステル原料PTAとエチレングリコールはコスト支持が不足しているため、自身の需給端が持続的に弱く、短期的な弱い構造が変更しにくく、コスト端のポリエステル市場に対する支持が不足している。最近はポリエステルスライス市場の供給が十分であり、メーカーの在庫圧力が比較的に大きく、相場に対して抑制を形成している。端末紡績注文の持続性は比較的に悪く、下流切片紡糸、薄膜などの業界後に市場需要が弱まり始めたことに加え、紡績工場の原料の準備が十分であり、必要に応じて少量購入することが多い。コスト圧力の下、短期的に中国ポリエステル市場は低位整理動向を維持することが予想される。私たちはまだ原材料市場の動向に集中しなければならない。