ポリエステル : 高原材料と産業は全面的に損失に陥る

鉛:月中以来、ポリエステル原料PTAとエチレングリコール市場の持続的な強さに伴い、ポリエステルコスト圧力は高止まりしている。しかしポリエステル市場は需要の弱さに引きずられ、市場の後続の動きは限られている。そのため、ポリエステル企業の生産加工コストは持続的に圧縮され、ポリエステル業界は現在全面的な赤字局面に陥っている。

彼は言いました

彼は言いました

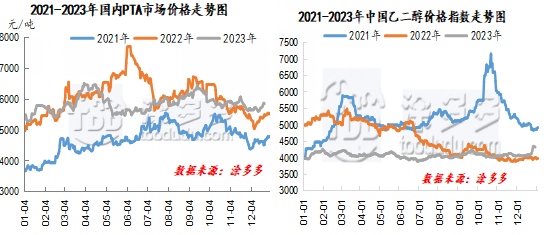

今月15日以来、フセ武装が紅海船を襲ったことで石油供給中断の懸念が生じ、紅海運航問題は発酵を続け、国際原油価格は上昇し続けている。これを受けて、中国のある大口商品市場の雰囲気は好転した。原材料PTAやエチレングリコール先物スポット市場も引き続き上り始めている。PTA自体の需要面を見ると、宜盛新材料と億盛寧波の計1140万トンの設備は12月19日に一時的に70%に低下し、25日に回復した。12月20日、新疆中泰120万トンのPTA設備は生産を停止し、業界全体の稼働率は80%以下に低下し、PTA市場の供給側は減少した。下流のポリエステル負荷は高止まりし、市場供給面は大皿を支持している。先週金曜日現在、PTAスポット市場は5880元/トン付近まで上昇しており、過去1週間の上昇幅は5.46%だった。

エチレングリコール市自体の基本面から見ると、最近来港したエチレングリコール港は減少し、東中国主港のエチレングリコールバンクには脱バンク予想が存在し、海外設備負荷は減少傾向にある。また、最近中国のあるエチレングリコール業の着工はやや回復し、供給端は市場に対して支持を形成している。需要面:下流ポリエステル負荷は高位動揺を維持し、買ったばかりで安定し、需給端の支持力が増大した。先週の金曜日まで、東中国エチレングリコール市場の価格は4,430元/トンに上昇し、過去1週間の上昇幅は8.27%に達し、成約は堅調だった。

|

製品 |

十二月十四日 |

十二月二十二日 |

盛衰が起伏する. |

盛衰が起伏する. |

職場.職場. |

|

PTA. |

5585 |

5890 |

+305 |

+5.46% |

自己計画税金、人民元/トンを含んでいます |

|

エチレングリコール. |

4098 |

4437 |

+339 |

+8.27% |

自己計画税金、人民元/トンを含んでいます |

|

ポリエステルコスト |

6136 |

6509 |

+373 |

+6.08% |

元/トン |

|

ポリエステル切片 |

6570 |

6750 |

+180 |

+2.74% |

工場税を含んで,人民元/トン |

|

ポリエステル瓶片 |

6750 |

6875 |

+125 |

+1.85% |

工場税を含んで,人民元/トン |

|

ポリエステルのフィラメント. |

7345 |

七五六0 |

+215 |

+2.93% |

工場税を含んで,人民元/トン |

|

ポリエステル短繊維. |

7145 |

7385 |

+240 |

+3.36% |

工場税を含んで,人民元/トン |

ポリエステル原料PTAとエチレングリコール市場の持続的な上昇に伴い、ポリエステル企業の生産コスト圧力は増大した。ポリエステル市場は約5%~8%増加した。しかし、ポリエステル製品は需要の疲弊によって制限され、これは市場成長を制限する。ポリエステル市場は2%-3%程度しか伸びておらず、同社の生産利益は引き続き圧縮されている。最近、ポリエステル瓶切片、ポリエステルフィラメント企業の生産損失が深まり、ポリエステル切片、短繊維企業の生産利益は小幅な損失が出始めた。現在まで、スライス製品の利益は-81元/トン、ボトル製品の利益は-336元/トン、ポリエステルフィラメント製品の利益は-201元/トン、ポリエステル短繊維製品の利益は-151元/トンである。

今週に入ってから、国際原油市場が紅海運航阻害クルーズの迂回をトレードオフすることに伴い、金融市場の危機回避感情が強まっている。12月25日,欧米のクリスマス休暇のため,国際原油市場は休市した。コスト不足に押されて、ポリエステル原料PTAとエチレングリコール市場は次第に整理されてきた。市場心理は比較的慎重である.ポリエステル原料PTAとエチレングリコール市場需要面が推進されている。短期大盤は狭い区間で調整され、ポリエステル原料面が支持されることが予想される。ポリエステル市場の見積もりはコストに応じて小幅に調整されるだろう。下流は入荷するだけで、市場生産販売はすべて受け入れることができます。短期ポリエステル市場価格は幅が狭いと予想されます。後期には原料市場とポリエステル自体の需要面の変化に注目する。