ポリエステルボトルチップ : 価格は底部にとどまり、変動し、業界は損失に陥っています

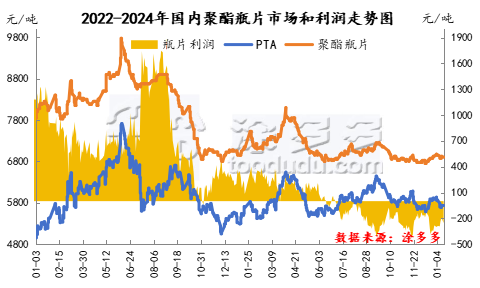

2023年、中国ポリエステルボトルスライス全体の相場は先強後弱構造を呈し、市場幅は狭くなった。ポリエステル原料PTAとエチレングリコールの市場動向は依然としてポリエステルポリエステル市場の動向の主導的な要素である。土多多データのモニタリングによると、東中国市場のポリエステル瓶切片の年平均価格は7102元/トンであり、2022年より13.13%低下した。価格は最高で4月上旬に出現し、最高は8100元/トン、最低は6月下旬の6750元/トンで、震幅は1350元/トン付近だった。

彼は言いました

彼は言いました

2023年下半期以来、ポリエステルボトルスライス市場全体の底部が低迷しており、東中国市場価格は6,750-7,300元/トンの狭い区間で調整されている。このうち、2023年下半期の東中国市場の平均価格は6960元/トン。7月を通して、ポリエステルボトルスライス市場は全体的に強い動揺動向を示した。原料PTA市場は持続的に高くなり、コスト支持が強化され、主流の瓶片メーカーのオファーが上昇し、ディーラーの見積もりはやや高い。8−9月、ポリエステルボトル切片市場は全体的に高位動揺構造を呈した。原材料PTA市場は疲弊し、コスト支持が不足し、瓶片市場価格はコストに従って小幅に調整された。最近、三坊巷、中国資源江陰、百家などの新設備は続々と生産を開始し、市場の供給は大幅に増加したが、下流の需要は相対的に疲弊し、市場は慎重に様子を見、需給が疲弊して大盤を抑えている。10月、ポリエステルボトル市場は動揺と疲弊を始めた。国際原油市場は下落し、ポリエステル原料PTA市場は持続的に弱くなり、コスト支持が不足し、主流の瓶片メーカーのオファーが下り、市場オファーは低い傾向にあった。11月、ポリエステルボトル市場は依然として低迷し、変動が大きかった。昨年12月、ポリエステルボトルチップの市場はまだ不安定だった。ポリエステル原料PTAとエチレングリコール市場は上昇し、コスト端は市場に向けて活性化し、瓶片市場のオファーは相応に増加した。年末になると、市場現物価格は6900-7000元/トンに上昇した。

2023年、国際原油価格は高位が堅調で、市場の変動が激化し、ポリエステル原料PTA、エチレングリコール市場全体の価格が上昇し、ポリエステル企業の生産コスト圧力が増大したが、需給の疲弊に引きずられ、中国のポリエステル市場の上昇幅は限られ、ポリエステル企業の生産利益は縮小した。ポリエステルボトルチップは生産能力が大きく、市場供給が緩やかで、市場価格が高止まりしているため、企業の生産利益は直線的に低下している。2022年、中国ポリエステルボトルチップ企業全体の収益力は大幅に向上し、中国企業の平均利益は733元/トンであったが、2023年、ポリエステルボトルチップの年平均利益は-13元/トンであり、前年より101.77低下した。

2023年上半期、中国のポリエステル瓶切片はポリエステル原料PTA市場の低位細幅変動に伴い、企業利益は100-400元/トンの間をさまよっており、その中で上半期のポリエステル瓶切片の平均生産利益は200.91元/トンであった。6月以降、ポリエステルボトル市場の疲弊が続き、企業利益は大幅に縮小し、下半期には企業生産は引き続き赤字局面にある。下半期のポリエステルボトルスライスの平均生産利益は-208元/トンである。

2023年以来、中国のあるポリエステルボトルチップ業界は生産能力の急速な成長期に再突入した。2023年、新たなポリエステルボトルスライス生産能力は460万トンで、37.17%増加した。2024年、三坊巷、益生などの各瓶片生産企業は引き続き生産能力を拡大し、安徽浩源、新疆益普、福海などの新企業の積極的な投入に加え、ポリエステル瓶チップ生産能力は大きな過剰圧力に直面するため、業界の需給再分配の場合、中国ポリエステル瓶チップの利益は一定期間内に下位を維持する。