2 つのセッションに焦点を当てる : ポリエステル産業に新たなモメンタムを与えるための「新しい品質生産性」の開発

3月5日の両会の盛大な開幕に伴い、“新しい質の生産力”から“質の高い発展”まで、“改革の深化”から“高水準の対外開放”まで、中国人の両会が注目する経済ホットな問題になっている。

昨年9月、xi総書記は黒竜江で調査調査を考察した時に初めて“新品質生産力”を提出して以来、このキーワードの熱は持続的に上昇し、そして今年初めて政府工作報告に書き込まれた。今年以来、中央と地方政府は年初の仕事を配置する時、すべて新しい生産力を発展させ、新しい産業を育成することを重要な位置に置いた。全国両会では、代表委員も次々とこのテーマをめぐって提言した。Xi総書記は第14期全人代二回会議江蘇代表団の審議に参加し、質の高い発展という最優先任務をしっかりと把握し、土地に応じて新しい品質の生産力を発展させることを強調した。

新しい品質生産力は多くの要素が共同作用した結果であり、高度化だけでなく、伝統産業の高度化、知能化、グリーン化改造も含む。新品質生産力と伝統産業の融合発展を推進し、ハイエンド領域の研究開発投入を強化し、産学研用の深い融合を促進する。

彼は言いました

彼は言いました

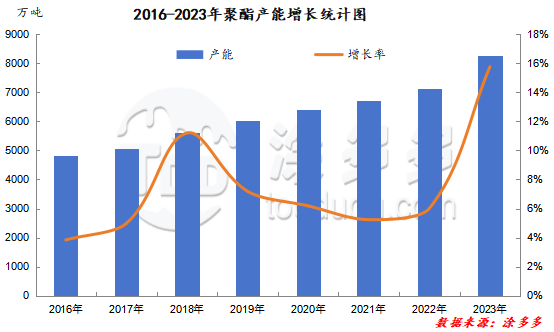

現在、中国のポリエステル業界の生産能力は8,079万トンに達している。伝統的な繊維応用分野として、ポリエステル生産能力はずっと飽和過剰の圧力に直面している。近年、中国のポリエステル生産能力の年平均増加率は8%以上の高い水準を維持している。その中、2023年に中国ポリエステル生産能力の増加率は15%に達し、業界は新しい発展周期に入った。

中国のポリエステル工業発展構造から見ると、ポリエステル工業は精製化一体化、集中化、規模化の特徴を呈し、主に下流企業の上方配置、ポリエステル装置セットPTA生産能力、PTA装置セットPX生産能力、PX装置プロセスが長く、主に製鉄所とつながっている。ポリエステル業界の変革も、生産能力のセットと容量拡大も、一体化の計画に向かって発展している。近年、中国ポリエステルの新規生産能力は主に桐昆、新豊明、恒益、恒力などのトップ企業に集中している。企業産業チェーンは1枚の布から1滴の油まで、市場端末から産業チェーンの先端まで、原油-芳香族炭化水素、オレフィン-PTA、エチレングリコール-ポリエステル新材料の一体化経営発展構造を実現し、業界の高品質発展をリードした。民営錬化プレートは恒力石化、栄盛石化、恒益石化、東方盛宏、同坤株式などのトップ企業を代表とする強気構造を形成した。

近年、中国のあるポリエステルトップ企業は“基礎+ハイエンド”の発展方向を堅持し、プロジェクトと技術改造を通じて、産業構造の最適化と製品品質の向上を推進し、ストックのモデルチェンジ·アップグレードと遅れた生産能力の淘汰を加速し、会社の業務をミドル·ハイエンドへとリードしている。企業のモデルチェンジ·アップグレードを推進し、“粗”から“精”へと転換する。今年の新ポリエステルプロジェクトもハイエンド新材料に集中している。

新豊明中鴻新材料プロジェクト200億元以上

今年1月、新豊明集団株式有限公司は、完全子会社の桐郷市中弘新材料有限公司が新材料プロジェクトの建設に投資する予定で、総投資は約200億元であると発表した。このプロジェクトは桐郷栄航経済区周泉ブロックに位置し、年産差別化ポリエステル繊維材料250万トン、年産ポリエステルフィルム材料100000トンである。これは繊維とエネルギー分野の材料プロジェクトだ。

プロジェクトの総敷地面積は約 1080 ムーで、 2 段階の計画と実施が行われています。第 1 段階の投資額は約 35 億元で、約 240 mu の土地を含み、建設期間は 3 年です。25 万トン / 年のポリエステル生産工場 ( カチオン繊維製品 ) 1 セット、 40 万トン / 年のポリエステル生産工場 ( 差動繊維製品 ) 1 セットの建設、第 2 段階の投資はまだ計画されていません。Xin Fengming 氏は、この投資の目的は、周泉基地の産業クラスターと生産力をさらに強化し、製品構造をさらに調整し、製品競争力を最適化し、会社の収益性を高めることであると述べた。

東昆グループファイン化学新材料プロジェクトが海燕で署名

2月、総投資50億元の銅坤集団精密化学工業新材料海塩基地プロジェクトは契約して海塩経済開発区に定住した。新プロジェクトは桐昆が強く精密化学工業を大きくし、企業の市場競争力と抗リスク能力を高める重要な一歩である。このプロジェクトは高度自動化、スマート化、グリーン低炭素技術を採用し、2期に分けて建設した。製品はハイエンド界面剤とグリーンポリエーテル新材料である。グループは自身の研究開発蓄積を通じて、国外の紡績助剤に対する全面的な代替を実現し、ドイツ、日本のハイエンド化学紡糸助剤における独占地位を打破した。海燕基地は高分子材料産業に焦点を当て、プロジェクト設計過程において、高度自動化、スマート化、グリーン環境保護の低炭素技術を利用して、新型ハイエンド精密化学工業材料プロジェクトを構築する。

市場集中度の更なる深化と最適化に伴い、ポリエステル業界の競争は次第に元の多くの中小企業間の価格競争から、業界トップ企業間の総合実力競争に転換した。トップ企業間の競争はすでに全産業チェーンの競争モデルに入っている。このような状況の下で、中国の頭部ポリエステル企業は自身の優勢製品に依存して、絶えず核心競争力を強化し、比較的に明らかな差別化競争優勢を形成した。業界の集中度の次第に向上は、秩序的な拡張の更なる形成、及び頭部企業間の競争構造の差別化、多元化にも有利である。