ポリエステル : コストが高いまま、市場は重い負担で前進

3月中旬以来、ポリエステル原料PTA市場は引き続き強い動揺構造の中にある。地政学的不安定が続き、ウクライナの無人機はロシアの製油所を攻撃し続け、サウジとイラクの原油輸出は低下し、中国と米国は成長し需要が強く、欧米原油先物は10月下旬以来の最高水準に上昇した。コスト端が持続的に高くなり、中国の大口商品市場の心理状態を高め、PTAスポット市場は小幅に強くなった。これまで、東海中国PTAスポット市場見積もりは5,930元/トンを参考にした。今週と来週、主力港受け渡し05割引33-40付近で成約と打ち合わせをする。供給側から見ると,短期的にはPTA整備設備が少ないため,PTA業界全体の稼働率は80%以上の高い水準を保っている。また、後期新設備の操業に伴い、市場供給に余裕が保たれ、業界自体の在庫圧力が大きく、大盤は持続的な上昇態勢を形成することは困難である。下流ポリエステル負荷は引き続き回復し、端末紡績製織需要が暖かくなったことに加え、市場需要端は引き続き良い方向に向かう。国際原油市場が高位に揺れ、コストが大盤を支えている。したがって,短期PTAスポット市場は高位調整が主となる。

ポリエステル原料エチレングリコール市場は最近高位動揺を維持している。ハイエンドコストを支え、エチレングリコール相場は重心調整を話し、東中国の見積もりは4,505-4,510元/トンである。供給端の面では、需要端は低迷し、最近はエチレングリコール港の受け渡しが遅く、東中国港は重荷になると予想されているが、3-4月には中国エチレングリコール工場の集中点検が増加し、業界は次第に下り、市場供給予想は低下した。市場に対して一定の支持を形成した;需要:下流ポリエステル負荷は持続的に回復し、需要は着実に増加した。最近、国際原油市場は高位運行を維持し、コスト端が相場を推進している。短期的に見ると、中国のエチレングリコール価格は動揺構造を維持している。

彼は言いました

彼は言いました

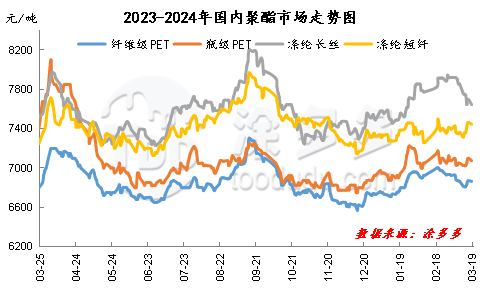

中国のポリエステル市場の原料コストが高止まりしていることに直面して、ポリエステル企業の生産コスト圧力は次第に増大しているが、需要の疲弊に引きずられ、ポリエステル市場の変動幅は比較的に小さく、ポリエステル企業の利益は連続的に縮小し始めている。その中で、ポリエステル切片の生産利益は損益線に落ち、ポリエステルフィラメント生産も赤字になり始め、ポリエステル瓶切片とポリエステル短繊維企業は赤字が続いている。木曜日まで、スライス製品の利益は-8元/トンであり、瓶片製品の利益は-198元/トンであり、ポリエステルフィラメント製品の利益は-128元/トンであり、ポリエステル短繊維製品の利益は-78元/トンである。

現在、中国のポリエステル企業の全体着工負荷は89%の高い水準に上昇しており、短期的には多くの修理設備が回復する必要があるため、月末にポリエステル負荷は90%以上に上昇し、前年同期の高い水準に近づくことが予想される。端末製織企業の回復加速では,端末製織企業の稼働率は80%以上,加弾企業の稼働率は93%,捺染企業の稼働率は87%程度に上昇した。現在、紡績市場の外国貿易注文はある程度増加し、多くは剛性需要の調達であり、春夏の2シーズンの注文はある程度増加したが、製織企業は主に原料在庫を消費し、原料調達意欲が良くないため、最近ポリエステル企業の生産販売量は比較的に低い。最近、中国のポリエステル企業の生産販売はずっと30%-60%前後を維持しているため、ポリエステル企業は比較的に大きな在庫圧力に直面する。

国際原油市場の高位変動が相場形成を推進し、ポリエステル原料PTAとエチレングリコール市の需給面が推進され、短期相場が高位調整されることが予想され、ポリエステル原料端が支持され、ポリエステル市場のオファーは主にコストの小幅調整に伴い、下流需要の後続が不足し、市場生産販売が低迷する。短期ポリエステル市場価格は幅が狭いと予想されます。後期には原材料市場とポリエステル自体の需給の変化に注目しなければならない。