ポリプロピレン PP : 生産能力拡大はプレッシャーと財務センチメントの下にあります。PP は意図的にリバウンドし、成長または高いを追いかける ?

“多収型エネルギー拡張”はすでに近年のポリプロピレン製品の最大のラベルになり、中国のポリプロピレン生産能力は2024年に引き続き大幅に拡張した。土多統計によると、中国はポリプロピレン生産能力を計870.5万トン追加する計画で、生産能力拡張規模が最大の年となった。これに基づいて、ポリプロピレンも空洞の選択となった。

今週末、PP先物市場は率先して強く反発し、2023年12月以来の最高を記録し、これまでの150点前後の棚卸しを打破した。先物の上攻は、スポット市場に対して比較的に強い牽引作用を形成することは間違いなく、ちょうど金曜日になるが、各地の情熱は減少せず、荷主は続々と出荷を増加し、市況は俗っぽくない。

今回の反発については、資金面の要因に加え、実際にはファンダメンタルズも一定の推進を与えている。

第一にコスト援助は

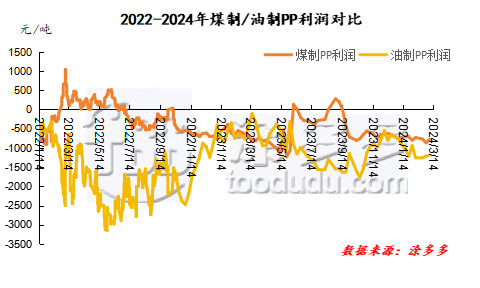

長い間の横方向市場動揺を経験した後、隔夜分布の石油は84ドルの重要な抵抗位を強力に突破した。原油価格の持続的な上昇により、現在ポリプロピレン生産コストは上りに順応し、他のコスト経路、例えばPDH、メタノールなどの価格動揺は上り、重心はやや上昇している。中国のポリプロピレン供給不足の背景の下で、価格は色が上がりにくく、利益は持続的に損失し、その中で採油コストの損失は-1000元/トンを超えている。これはまたしばらくの間、2社の油企業の出荷価格が相対的に堅調な根本的な原因を招いた。

彼は言いました

彼は言いました

二、政策のテーマ

3月13日、国務院が発行した“大型装備の更新と消費財の新旧交換を促進する行動計画”(以下は“行動計画”と略称する)が正式に発表され、社会の注目を集めた。第三条消費財の旧買い替え行動の実施について言及すると、自動車、家電、家電などの消費財を旧買い替えするためには、長期需要のアラミドに強気動力を提供している。一方,短期的には,強気と強気の題材にスクランブルを与える.

第三に、石炭企業の大整備が近づいている。

3月下旬以来、中国のポリプロピレン生産企業は大修理に力を入れ、九泰、衆安連合などの装置は相次いで生産を停止した。4月、西北石炭化学工業修理設備中国は、神華新疆450000トン/年を除いて、他の企業は集中的に修理を駐車した。整備時間をみると,駐車時間は20日以上と長く,また,駐車装置は主に伸線と低溶融共重合を生産し,市場貨物源が萎縮する。

2024年3-5月中国ポリプロピレン生産企業大修理駐車計画

|

企業名 |

製品ライン. |

生産能力. |

駐車時間. |

|

金エネルギー化学 |

1行目. |

45 |

2024年3月8日 |

|

北中国錦 |

古い路線. |

6. |

2024年3月8日 |

|

マクロ基礎石化 |

単線. |

20個 |

2024年3月13日 |

|

中国-アンゴラ連盟 |

単線. |

35歳 |

2024年3月14日 |

|

ハイチ石化 |

単線. |

20個 |

2024年3月15日 |

|

九泰集団 |

単線. |

32.32 |

2024年3月15日 |

|

東華エネルギー(寧波) |

第二段階 |

40歳 |

2024年3月20日 |

|

中国石化 |

STPP |

20個 |

2024年3月17日 |

|

中国製油化学工業科学 |

1行目. |

35歳 |

2024年3月20日 |

|

中国製油化学工業科学 |

2行目 |

20個 |

2024年3月20日 |

|

寧波富徳 |

単線. |

40歳 |

2024年3月24日 |

|

大連石化集団会社 |

2行目 |

7. |

2024年3月31日 |

|

大連石油化学株式会社 |

1 番線 |

20 |

2024 年 3 月 31 日 |

|

浙江石油化学株式会社 |

1 番線 |

45 |

2024 年 3 月末 |

|

中原石油化学会社 |

1 番線 |

6 |

2024 年 4 月 1 日 |

|

中原石油化学会社 |

2 行目 |

10 |

2024 年 4 月 1 日 |

|

天津石油化学会社 |

2 行目 |

20 |

2024 年 4 月上旬 |

|

神華包頭 |

単線. |

30.30 |

2024年4月初め |

|

大唐ドレン |

1行目. |

23個 |

2024年4月中下旬 |

|

大唐ドレン |

2行目 |

23個 |

2024年4月中下旬 |

|

一山石化 |

1行目. |

7. |

2024年5月15日 |

|

一山石化 |

2行目 |

7. |

2024年5月15日 |

|

一山石化 |

3行目 |

30.30 |

2024年5月15日 |

|

一山石化 |

4行. |

25個 |

2024年5月15日 |

彼は言いました

この利点の下で、基金の強力な上昇もまた当然のことだ。しかし,後市相場については,コスト端と供給側のゲームや,盤面上の資金感情に注目する必要がある。

原材料の端から見ると、地域から見ると、中東情勢は依然として不安定で、ロシア、ウクライナ情勢も注目に値する;基本面の需給両端の予想は良くなり、供給端OPEC+は引き続き生産量をコントロールし、需要端のガソリン需要は季節的に温暖化する;マクロレベルでは、金融市場のリスク選好は普遍的に強い。国際原油価格は依然として上昇しやすく下落しにくい状態にある。

供給端から見ると,現在の石化点検計画では,全体的な供給収縮態勢は変わらないことが予想されるため,市場への利益作用は確実に存在する。しかし同時に、新しい生産能力の拡張は次第に重い圧力になってきた:3月7日、恵州利拓新材料有限公司(150000トン/年)ポリプロピレン装置はすでに合格製品を生産し、現在伸線を生産している。安徽天達PP工場(150000トン/年PP粉、150000トン/年PP粒子)はすでにPP材料合格製品を試験生産し、3月に生産を開始する予定である。晋能科学技術二期450000トン/年ポリプロピレン装置は4月に生産試験運転を開始する予定である。

先物レベルでは、現在の資金上昇意図は明らかであり、ファンダメンタルズに支えられても上り空間がある。しかし、後市の多くの利益が十分に取引され、甚だしきに至っては過剰取引が出現する可能性がある場合、容量拡張圧力は依然として重く、剛性需要が弱いため、本波相場は反転ではなく反発と定義することができる。